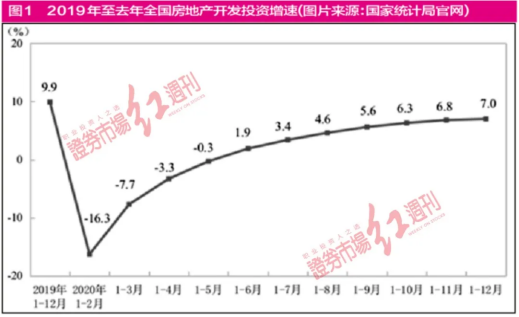

房地产行业:销售端降幅扩大 土地市场处于真空期

上周济南、苏州、杭州、沈阳宣布推迟第二批土拍时间,竞拍规则中多数要求房企资质以及资金来源,并禁止马甲抢地,出让方式多由“限地价+竞配建”规则调整为“限地价+摇号”,最高限价溢价率下调至15%。由于年内首批土拍溢价率高企,房企实际拿地利润空间持续压缩,加上监管层面要求房企拿地销售比不能超过40%的限制,房企参拍动力受到较大影响,因此各地第二轮土拍预计将遵循不提高房企实际拿地成本的原则,控制溢价水平并针对住房品质提出具体要求,保障房企一定的利润空间。

8月前20天重点城市高频数据显示新房和二手房分别同比下降21%和32%,由于下半年按揭额度偏紧的局面较难改善,多个重点城市房贷利率有所上调,需求端资金环境持续收紧,预计年内销售增速将继续下降。

利润率预期改善,龙头个股估值修复空间显著。尽管我们认为各项指标的下降并不意味着中期维度政策预期的转向,但土拍市场规则的优化令市场悲观情绪边际缓解,行业后续需重点关注第二&三轮土拍变化趋势,房地产企业利润率有望迎来底部向上的拐点,中长期来看行业生态将有利于龙头房企实现业绩的稳步增长,选股层面则更加关注龙头房企低杠杆以及资金成本的优势,当前阶段估值向上的修复空间显著。继续推荐万科A、保利地产、金地集团、新城控股

上周(8.16-8.20)申万房地产指数上涨0.13%,沪深300指数下跌3.57%,上证指数下跌2.53%,板块相对上证指数收益为2.66%,板块表现大幅跑赢大盘(5/28名),年初至今申万房地产指数下跌14.13%,相对上证指数收益为-12.81%。房地产指数PE(TTM)为7.32倍,沪深300指数PE(TTM)为13.41倍。

港股房地产板块方面,我们重点跟踪的内房股(剔除物业板块)上周平均涨幅为-3.73%,相对恒生指数(-5.84%)收益为2.11%,年初至今内房股平均涨幅为-6.92%。物业板块上周平均跌幅为-6.68%,相对恒生指数收益为-0.84%,年初至今物业板块平均涨幅为-4.1%。