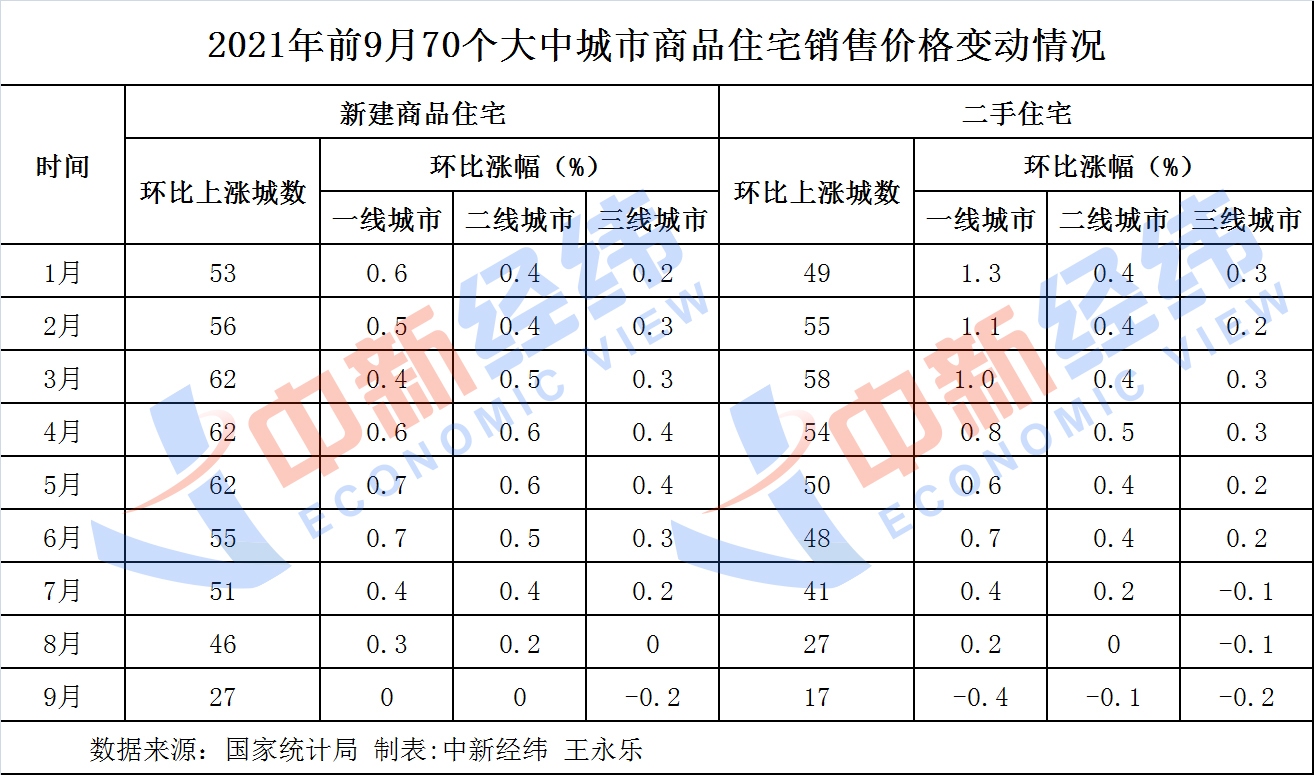

机械设备行业:9月挖机销量降幅再扩大

近期行情回顾

2021年9月19日-2021年10月19日,沪深300上涨1.38%,机械板块下跌2.80%,跑输大盘4.18个百分点,在申万所有一级行业中位于第20位,18个子行业15跌3涨,其中表现较好的子行业分别为磨具磨料、其它专用机械、纺织服装设备,分别上涨1.86%、1.05%、0.55%。截至2021年10月19日,行业TTM市盈率为25倍,相对于沪深300的估值溢价率为101%。

机械行业整体情况回顾

工程机械方面,9月共销售各类挖掘机2.01万台,同比下降22.9%,其中国内销售1.39万台,同比下降38.3%;出口6151台,同比增长79%。9月共销售各类装载机9601台,同比下降16.1%,国内市场各类装载机销量6729台,同比下降25.6%;出口2872台,同比增长19.6%。叉车销量方面,8月全行业叉车销售约为9.85万台,同比增长34.65%。从挖掘机开机小时数来看,9月我国小松开机小时数同比降低17.9%,为102.2小时。全球其他主要地区均实现正增长,其中欧洲开机小时数为84.5小时,同比增长2.5%;印度尼西亚同比增长7.8%,北美同比增长3.9%,日本同比增长1.5%。整体来看,全球工程机械行业景气度向好。

工业机器人方面,9月制造业固定资产投资累计同比增速为14.8%,其中下游主要应用场景中,汽车行业9月固定资产投资累计下滑6.5%,3C行业固定资产投资累计增速保持24.4%的较高水平。受益于下游制造业固定资产投资不断提升,9月工业机器人产量同比提升57.4%,为2.9万台。未来随着疫情影响逐渐消散、制造业投资的不断复苏,工业机器人产销数据将持续改善,工业机器人产业链将迎来国产替代的黄金时期。

投资策略

工程机械方面,9月挖掘机销量降幅再扩大9.2个百分点,为-22.9%,其中国内销量降幅扩大至-38.3%,出口延续高增长态势。2021年1-9月挖掘机销量为27.9万台,同比增长18.1%,进一步向全年10%增长预期靠拢。从前9月下游主要应用行业数据来看,基建和房地产投资累计增速维持回落态势,基建投资累计同比提升1.52%,房地产开发投资完成额累计同比增长8.8%,行业景气度持续回落。政策方面,非道路移动机械国四排放标准确定于2022年底实施,而以北京为例,排放标准的提前实施将加速主机厂商和发动机制造厂商的产品更新步伐,持续带动工程机械更新需求。此外,随着发改委发布《能耗双控方案》,全国多地部署新一轮限产措施,包括设定产量上限、错峰生产、限电、要求关停检修等。我们预计,2021年末到2022年Q1行业内将迎来新一轮价格调整以应对限产带来的成本上涨。在此预期下,建议重点关注行业内具有较强成本转嫁能力的龙头企业,如工程机械龙头三一重工(600031)、建设机械(600984),以及核心零部件生产商恒立液压(601100)。工业机器人方面,我们认为2021年工业机器人行业景气度将持续受益于制造业固定资产投资的增长,目前我国正处于制造业产能由低端向高端转型的重要阶段,随着我国人口红利逐渐消退以及工业机器人价格不断下探,二者价格剪刀差已经明显缩小,机器换人将成为未来制造业转型的重要趋势。建议关注工业机器人龙头企业拓斯达(300607)、埃斯顿(002747),以及国产减速器龙头绿的谐波(688017)。