A股短期波动或加大 震荡向好仍是主基调

观点:宏观面看,经济增速放缓延续,下行压力较大。与此同时,流动性保持稳定,但宽松预期提升仍需时日。目前市场结构性行情为主,中期如果通胀回落以及流动性宽松预期提升,市场仍有望迎来新的趋势性行情。但在此之前,市场仍存不确定性,结构性行情还将延续,注意整体性风险的同时,可自下而上重点关注个股行情。短期,央行降准增强货币宽松预期,北向资金大幅流入提振市场信心,A股跨年行情预期有望延续。不过,中国移动首发申请获得通过、美联储议息会议在即,加之市场连续上行下冲高回落,短期要谨防指数波动加大。

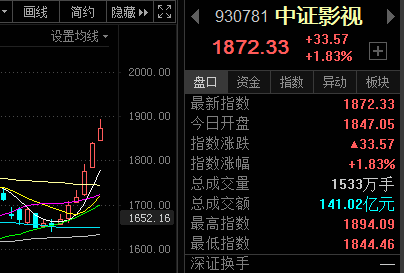

上午,沪深两市双双低开,开盘后震荡回升,在传统周期板块的带领下,指数一度上行翻红。此后两市冲高回落,板块迎来分化,深成指表现相对弱势。盘面上,煤炭、建筑装饰领涨,环保、传媒、钢铁以及房地产等涨幅居前,而食品饮料领跌,有色金属、商业贸易、家用电器等走低。

从本周一开始,指数冲高回落,这两日迎来整理,这主要是连续上行后动力缺失以及部分资金获利出逃的结果。不过,当前看,随着政策托底以及资金的提振,在市场情绪逐步回升之际,整体向好的趋势已经在明显,对于跨年以及来年一季度整体行情保持乐观。

不过,就短期而言,连续上行以及突破多个整数关口之后,指数的波动或有加大可能,值得留意:

一方面,资金面整体强势下有所回落。昨日,沪深两市成交总额11411亿元,较上一交易日减少1296亿元,连续第38个交易日维持万亿元之上。北向资金1净买入60.26亿元,其中沪股通净买入39.76亿元,深股通净买入20.5亿元,北向资金连续第10个交易日净买入。上周到本周一,两市成交不断释放,但从周二开始呈现萎缩,交投热情开始回落,指数上行仍需观望;

另一方面,美联储议息会议在即,紧缩政策趋势下短期或有影响。明日(周四)凌晨,美联储公布今年最后一次议息会议结果,无论是加快缩债还是对降息的预期,都可能对资本市场带来一定的影响。而情绪的传导也可能会对短期A股带来波动,需保持一份观望;

此外,并非全面宽松的环境下,市场出现持续性上涨的概率并不大,在触及前高的相对压力下,指数反复的需求或将提升。

因此,短期连续站上3600点以及冲高3700点后,市场整理需求提升,切忌追高下建议适当减持或者保持观望。不过,在多因素的提振下,当前市场整体向好的趋势逐步明朗,对于投资者来说,如果近期指数出现调整,则是比较好的低吸的良机,可以考虑适当的配置,博弈货币宽松以及政策托底的阶段性行情。但在博弈的过程中,既要注意市场的节奏,也要优选可能表现的方向,毕竟市场仍属于结构性的行情,而非整体的性上涨。