沪硅产业股价腰斩市值已蒸发967亿元 300mm硅片业务仍未实现盈利

来源:和讯网

沪硅产业2021年半年报显示,报告期内,公司实现营收11.23亿元,同比增长31.44%;归属于上市公司股东的净利润1.05亿元, 2020年上半年则是亏损8259.42万元,实现扭亏为盈。另外归属于上市公司股东的扣除非经常性损益的净利润-7652.63万元,亏损幅度较上年同期进一步收窄。

沪硅产业表示,报告期内,公司营业收入同比增长31.44%,主要系因半导体市场需求旺盛及公司产能攀升,产量大幅增加所致,公司200mm及300mm硅片业务收入均有所增长。归属于上市公司股东净利润由较上年同期增加18,788.58万元,且转为正数,归属于上市公司股东的扣除非经常性损益的净亏损大幅减少,主要系因公司营业收入增长及毛利率提高所致。

沪硅产业2020年4月20日上市登陆科创板,发行价3.89元/股,此后一路高歌猛进,于7月14日达到69元/股,未满3个月股价涨幅接近17倍。但此后一路震荡下跌,截至今日收盘,股价报30元/股, 市值据最高点已蒸发967.2亿元。

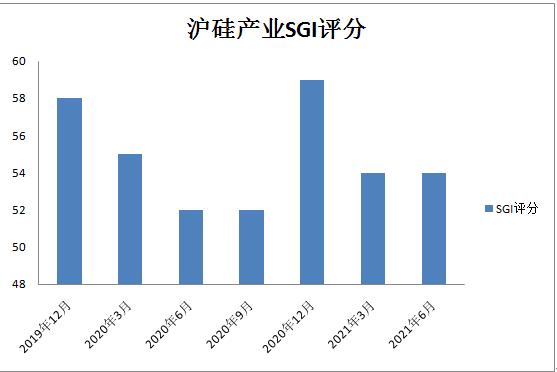

和讯SGI数据显示,沪硅产业最新SGI得分为54分,与上期得分持平。

公开资料显示,沪硅产业主营半导体硅片的研发、生产和销售,目前是中国大陆规模最大的半导体硅片制造企业之一。客户包括台积电、联电、格罗方德以及中芯国际、华虹宏力、华力微电子、长江存储、武汉新芯、长鑫存储、华润微等主要芯片制造企业。

半导体硅片是生产集成电路、分立器件、传感器等半导体产品的关键材料,半导体产业链基 础性的一环,目前 90%以上的半导体产品使用硅基材料制造。但全球硅片市场主要被信越化学、SUMCO、Siltronic、环球晶圆、SK Siltron 等5家巨头所瓜分,2020年这5家巨头占全球市场份额达到86.6%左右。

据了解,中国大陆的半导体硅片企业主要生产150mm及以下的半导体硅片,仅有少数几家企业具有200mm半导体硅片的生产能力;而对于尺寸更大的300mm半导体硅片,2017年之前几乎全部依赖进口,此后在2018年,沪硅产业子公司上海新昇成为中国大陆率先实现300mm硅片规模化销售的企业。

沪硅产业财报显示,公司作为上游半导体硅片供应商,受益于行业景气度的提升,需求增加较快,200mm 及以下产品(含 SOI 硅片)产能利用率持续维持在高位;300mm 硅片的产能利用率和出货量也大幅提升。公司300mm大硅片历史累计出货超过300万片,产能爬坡和上量速度不断提升。

截止本报告期末,沪硅产业子公司上海新昇 300mm 半导体硅片产能已达到25万片/月,2021年底实现30 万片/月的产能目标;子公司新傲科技和 Okmetic 200mm及以下抛光片、外延片合计产能超过40万片/月;子公司新傲科技和Okmetic 200mm及以下SOI硅片合计产能超过5 万片/月。

沪硅产业也在继续扩大产能,其定增50亿元项目已完通过上海证券交易所审核。公司表示,此次募投将大幅提升300mm半导体硅片技术水平和规模化供应能力,掌握300mmSOI技术能力并实现规模化量产,项目完成后公司300mm硅片产能将合计达到60万片/月。

根据SEMI预测,2021年全球硅片出货量会达到125亿平方英尺,同比增长5%,2022年将会达到132亿平方英尺,同比增长5.3%。

同时从竞争格局看,硅片长期由海外厂商垄断,CR5高达90%,国产替代需求迫切。随着晶圆产能逐步扩张并向国内转移及半导体行业景气周期到来,预计下游需求将带动硅片市场持续增长。

但同时也应看到,虽然沪硅产业300mm大硅片业务在产量和出货量上有了较大幅度的提高,但由于前期巨大的固定资产投入和研发投入,仍未实现盈利。