香江控股上半年毛利率降至五年内新低 资产负债率攀升至80%

中国网财经9月18日讯(见习记者 甘承浩)8月25日,香江控股(600162.SH)公布2021年半年度报告。报告显示,由于受疫情影响程度减小,2021年上半年香江控股实现营收、净利双增,但由于土地支出增加,现金流大幅下降,资产负债率迅速攀升。

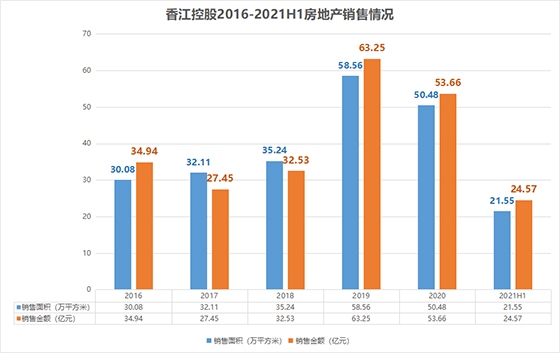

毛利率降至五年内新低

受新冠疫情、商品房结转周期、国家限购政策及银行住房按揭贷款等因素的影响,2021年上半年,香江控股的房地产实现签约销售面积约21.55万平方米,同比增长8.95%;签约销售金额约24.57亿元,同比增长24.15%。

自2015年香江控股提出“去房地产中心化”转型以来,其房地产业务销售规模一直未能实现大规模增长。其中2019年签约销售金额最高,达63.25亿元,同比增长94.44%,此前的2016-2018年,销售规模一直在30亿元左右徘徊,2020年为53.66亿元。

数据来源:香江控股年报 制图/中国网财经

尽管如此,房地产销售依然是香江控股主要的收入来源。2021年上半年,香江控股营业收入为18.32亿元,同比增长72.78%。其中商品房、商铺、写字楼销售收入为10.81亿元,占营业收入的59.02%,商贸流通运营创收5.41亿元,占比29.56%。另外,其他业务营收2.09亿元,占比11.42%。香江控股表示,营业收入增加是因为新竣工交楼,房款收入以及租金收入较上期增加所致。

营收大增的同时,香江控股的各项成本也在增长。半年报显示,2021年上半年,香江控股营业成本大幅增长88.52%至11.16亿元,增幅高于营收。同时,财务费用同比增长55.58%至2.46亿元,管理费用和销售费用也分别上涨29.42%和12.7%。

受此影响,2021年上半年香江控股毛利率同比下降5.09个百分点至39.09%,达到五年内新低,首次低于40%。其中,商品房、商铺、写字楼销售业务毛利率34.65%,较2020年同期的51.01%下降16.36个百分点;商贸流通运营业务毛利率较去年同期增长9.1个百分点至56.11%。

此外,得益于营收的大增,香江控股的归母净利润也同比扭亏,增长240.1%至4132万元;扣非净利润1792.04万元,同比上升149.09%。

资产负债率攀升至80%

2021年上半年,香江控股经营活动产生的现金流量净额由正转负,大幅下降447.98%至-8.03亿元。对此,香江控股给出的解释是,主要是购买商品、接受劳务支付的现金增加所致,其中株洲项目购置土地款1.34亿元、增城朱村项目购置土地款8.06亿元、来安项目购置土地款1.67亿元。

需要指出的是,因为同样的原因,香江控股2020 年全年经营活动产生的现金流量净额较上年减少约26.83亿元,同比下降81.79%。

半年报显示,2021年香江控股预计发生关联交易金额8.3亿元,实际发生额为1.32亿元。其中,期内的1.32亿关联交易里,包括接受香江集团、金海马及其下属公司的1.12亿元的财务资助。2021年内,香江控股预计将接受关联方6亿元的财务资助,以弥补其现金流的不足。

此外,虽然香江控股土地支出成本在增加,但其土地储备面积却在减少。

数据来源:香江控股年报 制图/中国网财经

半年报显示,截至2021年6月30日,香江控股持有土地储备计容建筑面积约580万平方米,其中已竣工未销售建筑面积约29万平方米,在建工程建筑面积约281万平方米,未来可供发展用地建筑面积约为270万平方米。

不难发现,香江控股的总土地储备面积自2017年达到716.29万平方米的高点后,连年下降。其中,集团未来可供发展的建筑面积已经由2018年的470.9万平方米下降200万平米至2021年上半年的270万平方米。

资产负债方面,截至2021年6月底,香江控股货币资金34.69亿元,较年初下降6.21%;一年内到期的有息负债27.98亿元;长期借款及应付债券总额为42.68亿元,较年初增加12亿元左右;有息负债总额为65.79亿元。总资产为287.85亿元,总负债230.46亿元,资产负债率升至80.06%。

据中国网财经统计,自2017年起,香江控股资产负债率开始连年攀升,2018年底增长15.53个百分点首次突破70%至75.09%,至2021年上半年一举突破80%,增至80.06%。

9月17日,香江控股以每股1.95元报收,总市值66.22亿元。