权益投资救场 上市险企上半年业绩“不难看”

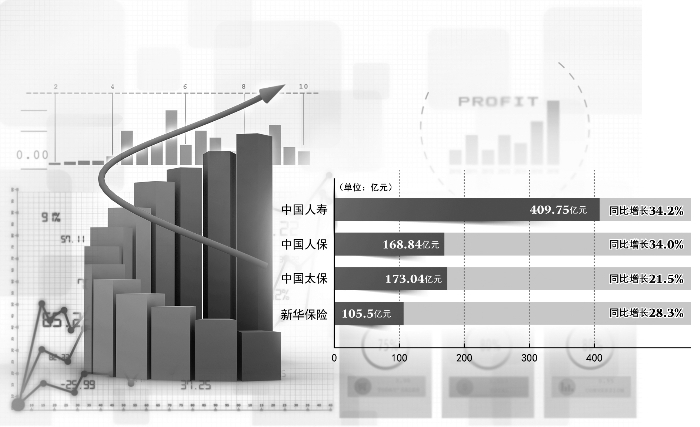

四家上市险企今年上半年归母净利润情况

尤霏霏 制图

上市险企上半年业绩主要支撑点来自投资端。中国人寿、新华保险、中国人保、中国太保分别实现总投资收益1176.38亿元、311.2亿元、353.62亿元、493.40亿元,同比增长22.4%、48.1%、34.9%、28.4%。

股价跌至历史低位的上市保险公司,今年上半年的业绩却并不差。受益于投资端的不俗表现,上半年,中国人寿、中国人保、中国太保、新华保险分别实现归母净利润409.75亿元、168.84亿元、173.04亿元、105.5亿元,分别同比增长34.2%、34.0%、21.5%、28.3%。

不过,受疫情影响及行业转型调结构的阵痛,上市险企负债端上半年普遍承压,保费增速走低,新单业务缩水。市场人士表示,考虑到下半年寿险代理人数量继续承压,养老保障需求释放缓慢,预计寿险新业务企稳还需要一定时间。

负债端压力加剧

中国人寿总裁苏恒轩在业绩说明会上坦言,今年上半年,全球疫情仍在持续演变,外部不确定、不稳定的因素比较多,在此背景下,寿险公司普遍面临着很大的经营压力,整个行业新业务的增长处于低位。

苏恒轩一席话,道出了眼下寿险业正遭遇的新单销售难题。上半年,中国人寿新单保费1339.14亿元,同比下降8.4%;新业务价值298.67亿元,同比下降19.0%。新华保险新业务价值40.90亿元,同比下降21.7%。人保寿险新业务价值24.12亿元,同比下降25.2%。中国平安新业务价值273.87亿元,同比下降11.71%;中国太保新业务价值102.31亿元,同比下降8.9%。

新华保险副总裁李源亦坦言,上半年整个寿险行业高开低走,1月份开局战都打得不错,但2月到7月一直低迷,主要有几点原因:一是疫情对个险行业冲击很大;二是监管部门在强监管、严监管方面提出了更严格的要求;三是近30年来个险营销机制对行业作出了很大的贡献,但随着时间的推移、客户的需求变化,现在处于一个新的困难期。

产险业务方面,上半年车险综合改革客观影响了产险业务发展增速,产险公司一方面着重解决车险销售、理赔方面的成本管控痛点,一方面加大非车险业务开发力度,调整优化业务结构。

上半年,人保财险非车险保费收入达1311亿元,同比增长14.4%,规模首次超过车险,业务占比大幅提升5.2个百分点至52%。太保产险实现非车险保险业务收入369.19 亿元,同比增长28.6%,业务占比提升7.9 个百分点至46.1%。成本控制方面,人保财险综合成本率同比下降0.1个百分点至97.2%。平安产险综合成本率同比优化2.2个百分点至95.9%。

权益投资成功臣

在保费端承压的大背景下,上市险企上半年的业绩主要支撑点来自于投资端。上半年,中国人寿、新华保险、中国人保、中国太保分别实现总投资收益1176.38亿元、311.2亿元、353.62亿元、493.40亿元,分别同比增长22.4%、48.1%、34.9%、28.4%。

截至6月末,中国人寿债券配置比例由2020年底的41.96%升至44.23%,股票和基金(不包含货币市场基金)配置比例由2020年底的11.31%降至9.88%。中国平安债券配置比例由2020年底的50.2%降至49.6%,股票和权益型基金配置比例与2020年底持平。新华保险债券配置比例由2020年底的40.4%降至40.1%,股票和基金配置比例由2020年底的14.6%降至13.7%。中国太保债券投资占投资资产的39.3%,与上年末持平,股票和权益型基金占投资资产的9.9%,较上年末下降0.3个百分点。

新华保险副总裁兼首席财务官杨征表示,在寿险公司的投资端经营上,权益投资“量不大但影响极强”,特别是当全域市场发生较大波动的时候,市场一定格外关注。从寿险投资的基本逻辑来讲,权益类投资的主要作用在于久期收益和波动。

“收益方面,主要是要跟得上经济发展和个体板块、企业成长性及资产质量上的诉求,其长期收益和资产质量是寿险公司所追求的。对于寿险的资产配置来讲,权益类投资的波动不是坏事,是一个中性的客观现象。保险公司需要有效地把握权益市场长、中、短期的波动,来达成公司战略配置目的。这方面,权益投资是一个非常有效的工具。”杨征说。

长期向好发展趋势没有改变

市场关心的是,已然负重的保险业下半年将如何调整转型?

苏恒轩表示,保险业当前面临的短期挑战仅仅是行业结构和新供求关系间的阵痛。中国寿险业仍处于大有可为的战略发展机遇期,从中长期来看,长期向好的发展趋势没有改变。对于中国人寿而言,下半年将继续坚持稳中求进、稳中向好的稳健经营工作总基调,继续坚持质量优先、价值第一,不断深化改革创新,持续推进高质量发展。

投资方面,杨征表示,公司积累了丰富的应对短期市场波动、研判中长期趋势的经验,将继续发挥这方面的优势,在长期布局上把握优质资产的获取,同时有效地利用短期波动达成公司的综合业绩目标。