百奥泰毛利率高净利率极低 格乐立充当“救命稻草”产品单一

来源:和讯网

9月22日,百奥泰生物制药股份有限公司(下称“百奥泰”)最新的SGI指数评分解读出炉,百奥泰获得了61分的低值,与前两个季度评分持平,在SGI总榜单中位居第237名,排名靠后。从下图可以明显看出,百奥泰的发展状况一直不太乐观。

扭亏为盈 毛利率高净利率极低

据了解,百奥泰隶属于医药制造业,是一家以创新药和生物类似药研发为核心的创新型生物企业。主要业务为药物的研发、生产和销售,研发的产品主要用于治疗肿瘤、自身免疫性疾病、心血管疾病以及其他重大疾病。

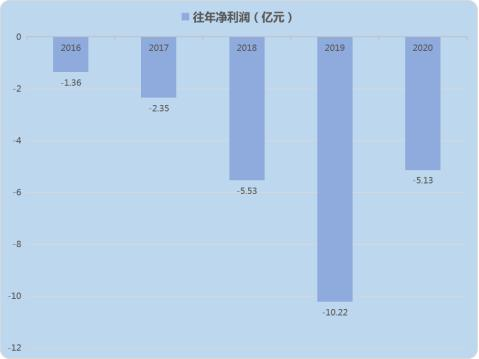

半年报显示,百奥泰实现营业收入3.28亿元,同比增长573.69%;归母净利润261万,去年同期为2.43亿;扣非净利润-1505万,去年同期-2.56亿元。公开资料显示,2016年—2020年百奥泰五年净利润,分别为-1.36亿元、-2.35亿元、-5.53亿元、-10.22亿元、-5.13亿元。值得注意的是,百奥泰今年上半年实现扭亏为盈,实属罕见。

对此,百奥泰表示,业绩大增主要原因是公司与 Biogen International GMBH 签署 BAT1806(托珠单抗)授权许可与商业化协议,授权许可收入大幅增加,以及格乐立销售同比增加所致。

另外,值得欣慰的是,据百奥泰最近公告,与Sandoz AG(简称“Sandoz”)签署授权许可与商业化协议,将公司的BAT1706(贝伐珠单抗)注射液在美国、欧洲、加拿大和大部分其它BAT1706合作未覆盖的国际市场的排他的产品商业化权益有偿许可给Sandoz。

盈利方面,如下图所示,百奥泰毛利率高达85%以上,高于同行业平均水平,但是净利率就差强人意了,前5个季度一直为负,直到2021年第二季度才转为正数0.8%。百奥泰净利率这么低,主要是因为费用率过高吞噬净利润导致。费用率方面,百奥泰销售费用8030万元,管理费用1821万元,研发费用2.28亿元。这几项支出加起来,就足以抵消掉营业带来的收入了,百奥泰的净利率这么低,便可想而知。

现金流不充足 多项研发项目停滞

现金流方面,如下图所示,百奥泰经营活动产生的现金流量净额为-1.86亿,去年同期现金流为-2.38亿。回款方面,百奥泰应收票据及应收账款回款天数在变长,由2020年第一季度21.3天变为2021年二季度的84.55天。

据半年报显示,百奥泰于2021年6月30日,账面价值为人民币1.48亿元的房屋建筑物用于取得银行借款质押,抵押期限自2020年10月27日至2022年2月6日。

百奥泰募集资金总额为18.76亿,承诺投资总额计划15.8亿元用于药物研发,1亿用于营销网络建设,3.2亿用于补充营运资金。截止报告期末,实际用于用于药物开发资金5.54亿,营销网络9975万,用于营运资金1.95亿。也就是说用于药物研发资金仅仅完成了35.07%,百奥泰表示,BAT8001难以在众多靶向抗肿瘤药物的竞争中获得优势,决定终止该项目的临床试验。而截至2020年末,BAT8001项目研发投入累计2.26亿元。

据了解,乳腺癌常被称为“粉红杀手”,发病率位于女性恶性肿瘤之首,也是女性最常见的癌症。目前乳腺癌的药物研发以抗体类药物为主,其中HER2是抗体研发的主要靶点。随着BAT8001对HER2阳性乳腺癌的临床试验宣布终止,这2亿多的研发费用也打了水漂。

不仅如此,BAT8003 及 BAT1306 这两个项目目前分别处于临床 I 期、II 期,都属于较为早期阶段,后续开展临床实验还需要耗费公司大量人力财力。为合理配置公司研发资源,聚焦研发管线中的优势项目,经公司审慎考量,百奥泰决定终止上述项目的临床试验。

另外,百奥泰应收账款合计2.53亿,同比去年同期5541万相比,增加了357.10%。也就是说,百奥泰销售的收入中相当大部分变成了应收账款。百奥泰账面上货币资金仅有1.39亿元,相较与其高额的研发投入来讲,显得微不足道。很明显,百奥泰现金流并不充足,需要筹钱度日。

研发投入占比过大 格乐立充当“救命稻草”产品单一

据半年报披露,百奥泰2021年1-6月研发投入为2.28亿元,同比下降6.71%。相比于3.28亿的营业收入来讲,占比依然很大。

据了解,截至2021年6月30日,百奥泰有1个产品格乐立获得上市批准,有20个主要在研产品,其中2个产品分别为BAT1706、BAT2094,已经提交上市申请,3个产品分别为BAT1806、BAT2506、BAT2206,处于III期临床研究阶段,2个产品处II期临床研究阶段,6个产品处于I期临床研究阶段,另有多个在研药物处于临床前研究阶段。

众所周知,药物研发需要经过发现抗体、筛选、临床前试验、IND 申请、临床前研究、上市申请、批准上市及上市后研究等多个步骤,药物研发成本高、周期长、风险极高,市场竞争十分激烈,涉及大量研发技术变革、行业标准改变及客户及患者喜好变化等特点。一旦无法及时成功推出具竞争力的新药,或竞争对手更早的开发出与公司在研产品拥有相同适应症的产品,将会面临药品的定价压力以及抢占市场份额的压力。业绩也会受到不利影响。

当下,随着国家医疗改革工作的不断推进,医保控费、医保目录调整、一致性评价、药审改革和带量采购等重大行业政策相继出台,鼓励药企创新与药品降价已是大势所趋,控费使得各企业竞争日益激烈,企业间进一步走向内在沉淀的比拼。

作为百奥泰唯一一个上市的产品格乐立,2019年10月虽抢跑成功,带来了一定的业绩。但是就在其上市前后,阿达木单抗原研药修美乐主动降价,且被纳入了医保记录,目前,修美乐和其他四款生物类似药均被纳入医保范围,“卡位战”演变成了“价格战”。格乐立面临上市降价风险,其未来收入将受影响。

价格战难打的情况下,销售能力就成为突围关键。据了解百奥泰只有240多名销售人员,还是在去年才组建。而且,去年销售费用率达到58%。因此,百奥泰把格乐立当“救命稻草”,产品难免过于单一,一旦降价或销售不行业绩势必会受到反噬。

如今,集采渐入常态化,如果公司开发出的新产品或公司产品的新适应症未能成功被列入目录,或已列入目录中的产品或适应症被调出目录,则可能导致相关产品的销售不能快速增长或者销售额出现下降。若未来公司药品参与各省(自治区、直辖市)集中采购,投标未中标或中标价格大幅下降,将可能对公司的业务、财务状况及经营业绩产生重大不利影响。

另外,海外市场成为百奥泰发展策略的重要组成部分。该公司拟在中国境外(包括欧盟及美国)开发及商业化在研药物,已就 BAT1706、BAT1806 及 BAT2506 采取全球商业化策略。日后业绩可能受到多种因素的影响。

现下,疫情在全球的蔓延仍在持续,国内疫情的反弹也存在一定的风险。国际疫情的持续,对其海外临床试验等业务的推进造成了一定阻碍,国内疫情的反弹对公司的生产、运输等经营活动也将会造成不利影响。