“家族企业”恒威电池转战创业板再冲刺IPO 九成主营收入靠出口

来源:和讯股票

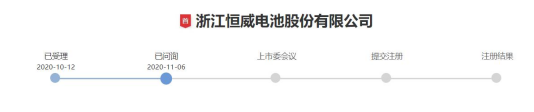

时隔3年多,恒威电池再次向上市发起冲刺。

此前,2017年12月恒威电池欲登陆上交所。但由于业绩波动及自身发展战略调整的原因,恒威电池主动了撤回上市申请。

如今,恒威电池选择转战深交所创业板,目前IPO状态为“已问询”,并表示前次撤回涉及的相关问题已得到解决,不会造成实质性影响。

另据最新版招股说明书,恒威电池本次拟首次公开发行股票不超过2533.34万股,招商证券(600999)为保荐机构,拟募资4.33亿元分别用于:高性能环保电池新建及智能化改造项目2.96亿元;电池技术研发中心建设项目3867.70万元;智能工厂信息化管理平台建设项目3840.06万元;补充流动资金6000万元。

“女承母业”控制权高度集中

恒威电池是一家典型的家族企业。

公开资料显示,1998年11月朱墨农、汪剑平、钱其美作为共同创始人,出资设立嘉兴恒威电池有限公司(恒威电池的前身,以下简称恒威有限)。其中,汪建平是朱墨农的儿子,朱墨农出资比例41.86%,汪建平出资比例40.70%。

2017年,朱墨农将其所持有恒威电池27.50%的股权,分别转让给女儿汪剑红、孙子汪骁阳、外孙傅煜,两代人正式完成了交班。

经过数次股权转让、增资扩股后,目前恒威电池实际控制人为汪剑平、汪剑红兄妹家族六人,即汪剑平、徐燕云、汪骁阳、 汪剑红、傅庆华、傅煜。其中,汪剑平与徐燕云为夫妻关系,其子为汪骁阳;汪剑红为汪剑平之妹,汪剑红与傅庆华为夫妻关系,其子为傅煜。六人直接或间接合计持有恒威电池93.11%的股份。

恒威电池股权结构及实际控制人的关系情况

不仅股权高度集中,汪剑平、汪剑红兄妹家族还派出了成员入驻恒威电池管理层。其中,7名董事会成员中有2名为家族成员,4名高管中有2名为家族成员。因此,恒威电池提示,如果实际控制人利用其对公司的控股地位、家族成员通过在管理层占据的席位,对人事、经营决策等进行不当控制,则有可能给公司及其他股东利益造成损害。

值得一提的是,朱墨农可以说是恒威电池的“灵魂人物”。公开资料显示,朱墨农一手创办了恒威电池,并专注于对锌锰电池工艺的研究、试验和开发,其作为总负责人负责研发的项目多次入选浙江市嘉兴市秀洲区科研计划项目。虽朱墨农现已交出控股权,但仍然是恒威电池的核心技术人员之一。

然而在朱墨农带领恒威电池发展壮大的路上,也暗藏“灰色角落”。浙江省嘉兴市秀洲区人民法院的一份刑事判决书显示,2006—2011年,时任嘉兴秀洲工业园区油车港分区管委会常务副主任、油车港镇镇长等职的陶兆荣,多次非法收受多人贿赂共计113.28万元。其中有一案正是2011年下半年,陶兆荣收受了时任恒威有限法定代表人朱墨农所送的一万元现金,利用职务上的便利,为该公司谋取经营等方面的利益。

直到2017年恒威电池法定代表人才从朱墨农变更为汪建平,图源天眼查

外贸贡献超九成主营业务收入

恒威电池从事高性能环保锌锰电池的研发、生产及销售,主要产品包括多种系列的碱性电池、碳性电池灯。

招股书显示,2018—2020年,恒威电池分别实现营业收入3.16亿元、3.22亿元、4.86亿元,分别实现净利润5939.15万元、6484.57万元、9584.11万元。其中,碱性电池贡献了八成左右的营业收入,但占比逐渐下降,分别为87.70%、85.19%、74.43%;碳性电池营业收入占比逐年上升,分别为11.85%、14.16%、24.24%。

恒威电池的产品主要销往欧洲、北美、日韩等发达国家和地区,暂无进一步开拓国内市场的计划。2018—2020年,该公司出口销售金额分别为2.91亿元、2.91亿元、4.51亿元,占主营业务收入的比例分别达92.44%、91.04%、93.24%。

其中,面向美国市场的销售收入占比逐年攀升,2018—2020年分别实现营业收入4381.78万元、4879.50万元、1.48亿元,占主营业务收入的比例分别为13.94%、15.28%、30.66%。

九成以上主营业务收入都依赖出口,且美国市场举足轻重。这意味着,出口目的国采取的贸易保护措施、国际贸易环境的变化都可能影响恒威电池的经营情况。且全球疫情尚未得到有效控制,以海运为主的运输方式成本上升,一定程度减少了产品需求,亦不利于后续经营。

生产模式方面,恒威电池实行以产定销。与碱性电池相比,碳性电池产能利用率偏低,2018—2020年分别为57.22%、48.43%、78.82%。而本次募资项目中,恒威电池拟继续扩大产能,届时碱性电池年产能将新增3.78亿支,碳性电池年产能将新增4.43亿支。

恒威电池产能利用率情况

和国内行业可比公司相比,恒威电池的体量仍较小,营业收入和力王股份持平,但远不及长鸿能源、亚锦科技、野马电池。

研发方面亦相对薄弱,以2020年为例,恒威电池研发费用1720.28万元,低于均值6173.70万元;研发费用率3.54%,亦低于均值3.59%。专利储备方面,技术储备的丰富性较低,恒威电池共拥有28项专利,除发明专利数量高于力王股份外,均不及宁波中银、长虹能源等竞争对手。

行业公司研发投入情况

随着野马电池、长虹能源、力王股份、亚锦科技纷纷将扩张产能提上了日程,若此番IPO成功,那么恒威电池势必将面临着如何消化新增产能,以及在研发较弱的情况下如何增强产品核心竞争力的难题。