天山电子净利走势背离现金流 前股东为某大客户实控人

中国经济网编者按:5月6日,广西天山电子股份有限公司(以下简称“天山电子”)首发申请将上会,保荐机构(主承销商)是申万宏源证券承销保荐有限责任公司,保荐代表人是孙永波、黄自军。

天山电子主要从事专业显示领域定制化液晶显示屏及显示模组的研发、设计、生产和销售,主要产品包括单色液晶显示屏、单色液晶显示模组及彩色液晶显示模组。

天山电子拟在深交所创业板公开发行新股不超过2534万股,占公司发行后总股本的比例不低于25%,拟募集资金3.13亿元,其中9348.22万元用于“光电触显一体化模组建设项目”、1.11亿元用于“单色液晶显示模组扩产项目”、4785.75万元用于“研发中心建设项目”、6000.00万元用于“补充流动资金”。

天山电子主营业务收现比连降。2019年-2021年,天山电子营业收入分别为5.61亿元、6.15亿元、10.89亿元,主营业务收入分别为5.55亿元、6.04亿元、10.71亿元,销售商品、提供劳务收到的现金分别为5.37亿元、5.40亿元、9.34亿元,主营业务收现比分别为0.97、0.89、0.87。

天山电子净利逐年增长,经营活动产生的现金流量净额逐年下降,使得公司净现比连降。以上同期,天山电子归属于母公司所有者的净利润分别为3808.41万元、4785.09万元、9722.71万元,经营活动产生的现金流量净额分别为9516.29万元、3890.19万元、2979.74万元,净现比分别为2.50、0.81、0.31。

天山电子预计2022年第一季度营业收入2.75亿元-2.88亿元,同比增长25.51%至31.44%;归属于母公司所有者的净利润2000万元-2150万元,同比下降11.03%至4.36%;扣除非经常性损益后归属于母公司所有者的净利润2000万元-2100万元,同比增长2.61%至7.74%。

按产品类别划分,彩色液晶显示模组去年贡献了天山电子逾58%的主营业务收入。2019年-2021年,天山电子彩色液晶显示模组产能利用率分别为68.28%、74.51%、113.48%,产销率分别为99.92%、101.21%、93.65%,产销率整体呈下滑趋势。

江西亿明电子有限公司及其受同一控制人控制的其他主体系天山电子2018年、2019年、2020年的第二大客户,2021年的第三大客户。2018年-2021年,天山电子对江西亿明电子有限公司及其受同一控制人控制的其他主体的销售收入分别为4147.50万元、4407.93万元、3801.38万元、7806.33万元,占天山电子营业收入的比重分别为8.17%、7.86%、6.18%、7.17%。

天山电子前股东刘水霞为江西亿明的实际控制人,刘水霞在2016年11月天山电子股份公司成立时持有天山电子0.70%的股份;经历两次增资后,2017年12月刘水霞持有天山电子2.30%股份,此后未再发生变化;直至2019年4月,将所持天山电子股份转让给员工持股平台天纳投资和齐誉投资后,退出天山电子股东。

定制化液晶显示屏及模组公司拟创业板募资3.13亿元 用于扩产补流等

天山电子主要从事专业显示领域定制化液晶显示屏及显示模组的研发、设计、生产和销售,主要产品包括单色液晶显示屏、单色液晶显示模组及彩色液晶显示模组。

公司无控股股东,第一大股东为王嗣纬,持股比例为19.75%。天山电子的共同控制人、一致行动人为王嗣纬、范筱芸、王嗣缜。王嗣纬与范筱芸为夫妻关系,王嗣纬与王嗣缜为兄弟关系。截至招股说明书签署日,王嗣纬持有公司1501.00万股股份,持股比例为19.75%;范筱芸持有公司930.50万股股份,持股比例为12.24%;王嗣缜持有公司689.50万股股份,持股比例为9.07%;三人合计持有公司41.06%的股份。王嗣纬现任公司董事长、总经理。范筱芸未在公司任职。王嗣缜现任公司董事、副总经理。

天山电子拟在深交所创业板公开发行新股不超过2534万股,占公司发行后总股本的比例不低于25%,拟募集资金3.13亿元,其中9348.22万元用于“光电触显一体化模组建设项目”、1.11亿元用于“单色液晶显示模组扩产项目”、4785.75万元用于“研发中心建设项目”、6000.00万元用于“补充流动资金”。

据天山电子招股书,“光电触显一体化模组建设项目”将提升公司中、小尺寸彩色液晶触控显示模组的生产能力;“单色液晶显示模组扩产项目”将提升公司在单色液晶显示模组产品的生产能力;“研发中心建设项目”旨在提高公司技术研发水平和产品开发能力,改善公司研发环境;“补充流动资金”项目的实施将显著改善公司流动性指标,提高公司偿债能力与抗风险能力。

收现比、净现比连降 预计今年一季度及上半年净利下降

天山电子主营业务收现比连降。2019年-2021年,天山电子营业收入分别为5.61亿元、6.15亿元、10.89亿元,主营业务收入分别为5.55亿元、6.04亿元、10.71亿元,销售商品、提供劳务收到的现金分别为5.37亿元、5.40亿元、9.34亿元,主营业务收现比分别为0.97、0.89、0.87。

天山电子净利逐年增长,经营活动产生的现金流量净额逐年下降,使得公司净现比连降。以上同期,天山电子归属于母公司所有者的净利润分别为3808.41万元、4785.09万元、9722.71万元,经营活动产生的现金流量净额分别为9516.29万元、3890.19万元、2979.74万元,净现比分别为2.50、0.81、0.31。

天山电子招股书表示,报告期内,销售商品、提供劳务收到的现金占营业收入的比例分别为95.74%、87.67%和85.73%,表明公司应收账款回款情况较好,出现坏账损失的风险较小。经营活动产生的现金流量净额占净利润的比重分别为249.88%、81.30%和30.65%,2021年该占比较低,主要是因为公司随着业务增长原材料采购增加,从而购买商品、接受劳务支付的现金较高所致。

天山电子预计2022年第一季度营业收入2.75亿元-2.88亿元,同比增长25.51%至31.44%;归属于母公司所有者的净利润2000万元-2150万元,同比下降11.03%至4.36%;扣除非经常性损益后归属于母公司所有者的净利润2000万元-2100万元,同比增长2.61%至7.74%。

天山电子预计2022年1-6月营业收入5.80亿元-6亿元,同比增长17.04%至21.08%;归属于母公司所有者的净利润4200万元-4400万元,同比下降8.39%至4.03%;扣除非经常性损益后归属于母公司所有者的净利润4100万元-4300万元,同比增长4.67%至9.78%。

据天山电子招股书,2022年1-3月和1-6月归属于母公司所有者的净利润较同期下降,主要是因为,2021年1-6月公司计入当期损益的政府补助金额为874.71万元,2022年1-3月和1-6月预测净利润未包含尚未收到的政府补助等非经常性损益金额。受到2021年下半年研发人员、销售人员增加、研发活动增加等因素的影响,预计2022年1-3月和1-6月,期间费用增加较为明显,导致2022年1-3月和1-6月预计扣除非经常性损益后归属于母公司所有者的净利润较同期小幅增长。

产能利用率增长 产销率下降

按产品类别划分,彩色液晶显示模组去年贡献了天山电子逾58%的主营业务收入。2019年-2021年,天山电子彩色液晶显示模组产能利用率分别为68.28%、74.51%、113.48%,产销率分别为99.92%、101.21%、93.65%,产销率整体呈下滑趋势。

天山电子另两种产品产销率也呈下滑趋势。2019年-2021年,天山电子单色液晶显示屏产能利用率分别为86.73%、92.12%、109.33%,产销率分别为102.04%、100.02%、97.43%;单色液晶显示模组产能利用率分别为93.22%、88.44%、94.50%,产销率分别为99.81%、96.46%、94.85%。

天山电子在招股书中表示,报告期内,公司产能利用率和产销率均保持较高的水平,2021年公司业务增长较快,单色液晶显示屏、单色液晶显示模组和彩色液晶显示模组的产量及产能利用率均有所上升。

去年境外销售收入占比36%

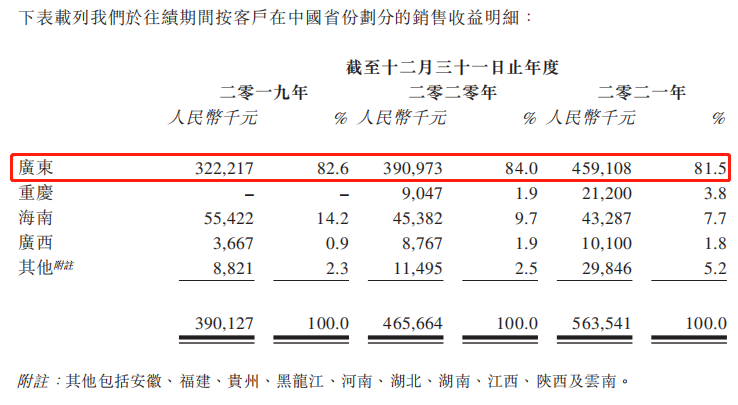

2019年-2021年,天山电子境外销售收入分别为18348.90万元、23000.35万元和39070.98万元,占各期主营业务收入的比例分别为33.06%、38.11%和36.48%。

各期,天山电子出口退税额分别为256.64万元、1463.50万元、3026.08万元,占当期出口销售额比例分别为1.37%、6.19%和7.64%,随着公司外销收入规模逐年增长,公司从2019年12月开始存在出口退税金额。

受汇率波动的影响,报告期内,天山电子分别确认汇兑产生的净收益为118.51万元、-539.06万元和-261.45万元,占当期营业利润的2.80%、-9.98%和-2.40%,对公司利润造成不利影响。

天山电子在招股书中表示,随着生产、销售规模的扩大,公司产品出口规模也将随之增加,如果汇率波动较大,公司业绩将可能持续受到不同程度的影响。

对第一大客户销售额呈下降趋势

过去4年,天马微电子股份有限公司(证券简称:深天马A,证券代码:000050.SZ)始终系天山电子的第一大客户,不过天山电子对深天马A的销售额整体呈下降趋势。

2018年-2021年,天山电子对深天马A的销售收入分别16450.07万元、14408.93万元、9667.06万元、11723.13万元,占天山电子营业收入的比重分别为32.41%、25.69%、15.71%、10.76%。

天山电子的实控人之一、公司董事长、总经理王嗣纬1990年6月至1996年1月,就职于深圳天马微电子有限公司,历任生产部副经理、生产部经理、副总工程师。

天山电子的实控人之一范筱芸1993年2月至1998年12月就职于深圳天马微电子股份有限公司,任职员。

天山电子的监事韦亚民2004年5月至2011年12月,在深圳天马微电子股份有限公司内部退休;2012年1月正式退休。2016年10月至今,担任天山电子监事。

天山电子的其他核心人员、王华祖1993年5月至2007年8月,就职于深圳天马微电子股份有限公司,历任前工序主管、技术副经理、研究开发中心主任。2018年9月至今,任天山电子工艺技术总监。

据天山电子招股书,公司与深天马的交易开始于2011年,经过深天马的验厂、整改等一系列流程后,达成合作,并通过小订单到大订单的验证,对发行人产品质量和技术认可后,形成长期合作关系。

2019年-2021年,天山电子与深天马的主营业务交易金额分别为14409.67万元、9651.52万元和11731.01万元;其中非受托加工业务交易金额分别为2881.48万元、2854.06万元和3720.41万元,受托加工业务交易金额分别为11528.19万元、6797.46万元和8010.60万元。

报告期内,公司向深天马、全台晶像销售彩色液晶显示模组,同时向其采购TFT-LCD或IC,用于该类客户所采购彩色液晶显示模组的生产。该类业务为受托加工业务。

天山电子在招股书中称,深天马与公司交易的对接部门为外协部,而非独立的采购或销售部门。深天马与公司的交易,以深天马的需求为起点。深天马提出加工需求,由供应商报价,在经过比价及商务洽谈后,确定供应商。在此类交易中,深天马的加工需求由其外协部门发布,且协议签署、采购活动和销售活动均不对接其采购部、销售部,由该外协部门统一处理。报告期内,公司向深天马采购用于其订单生产的TFT-LCD,属于定向使用,导致公司对向深天马采购的该部分TFT-LCD控制权受限。

2019年至2020年,公司与深天马的主营业务收入下降,受托加工方面:一是因为公司向中高端转型,积极开拓其他客户群体,从战略上逐步减少受托加工业务的交易份额,会有选择性的承接受托加工业务,从而降低对深天马的销售业务集中度;二是受新冠疫情影响,2020年深天马的委托加工业务下单也有所减少,导致公司受托加工业务减少。非受托加工业务方面,公司产品结构发生变化,减少对单价较低但数量较大的订单承接,主要是2020年智能电表项目减少435.89万元,同时人体健康秤项目增加424.53万元,2020年非受托加工业务收入保持稳定。

天山电子在招股书中表示,2021年,公司与深天马的主营业务收入金额为11731.01万元,其中非受托加工业务3720.41万元,受托加工业务8010.60万元,公司与深天马业务在逐步恢复;截至2022年2月28日,公司与深天马之间尚未履行的在手订单为5008.73万元,在手订单充足,公司与深天马合作保持良好态势,未发生重大不利变化。

某大客户为一原股东实控公司

江西亿明电子有限公司及其受同一控制人控制的其他主体系天山电子2018年、2019年、2020年的第二大客户,2021年的第三大客户。

2018年-2021年,天山电子对江西亿明电子有限公司及其受同一控制人控制的其他主体的销售收入分别为4147.50万元、4407.93万元、3801.38万元、7806.33万元,占天山电子营业收入的比重分别为8.17%、7.86%、6.18%、7.17%。

江西亿明电子有限公司及其受同一控制人控制的其他主体包括江西亿明电子有限公司、深圳市赣新辉微电子有限公司、深圳市耀升电子科技有限公司和江西湖城信达仪表工贸有限公司。

天山电子前股东刘水霞为江西亿明的实际控制人,刘水霞在2016年11月天山电子股份公司成立时持有天山电子0.70%的股份;经历两次增资后,2017年12月刘水霞持有天山电子2.30%股份,此后未再发生变化;直至2019年4月,将所持天山电子股份转让给员工持股平台天纳投资和齐誉投资后,退出天山电子股东。

去年毛利率19.28%

2019年-2020年,山电子综合毛利率分别为19.44%、20.05%和19.28%,同行业可比公司平均值分别为24.36%、20.41%、18.78%。

据天山电子招股书,截至招股说明书签署日,同行业可比公司中骏成科技2021年经营数据已披露,且为了报告期内毛利率可比性考虑,骏成科技综合毛利率取剔除与合同履约直接相关的运费的计算结果进行对比;其余同行业可比公司使用2021年1-6月财务数据进行对比分析。

天山电子在招股书中表示,2020年和2021年公司综合毛利率较上年同期增减百分点均在同行业可比公司变动范围内。2020年,公司综合毛利率变动趋势与骏成科技一致,但与除骏成科技外其他同行业可比公司对比,变动趋势相反,主要是因为:公司2020年业务量增长的同时,通过对生产工艺、生产组织架构及产线等进行调整,产品良率、生产效率及产能利用率持续提升,单位成本相对下降,综合影响使得公司综合毛利率上升;同行业可比公司中除合力泰主要为内销外,其他公司境外销售占比均高于公司,境外销售毛利率一般相对较高;受到新冠疫情及TFT-LCD、IC等原材料价格上涨影响,境外产品销售业务量及产品成本等受到不同程度影响,公司境外销售占比较低,受到该类影响较小;且由于公司境外销售产品更集中于智能家居、通讯设备等领域,与家庭应用、居家办公等活动密切相关,小批量多品种程度相对较低,具有一定的规模化特征,受境外“宅经济”及“居家办公”的影响2020年境外销售持续增加且毛利率相对稳定,同时随着境内收入及毛利率增长,公司毛利率整体较2019年有所提升。

资产负债率逐年上升 流动比率速动比率逐年下降

报告期各期末,天山电子资产总额分别为49293.02万元、59878.53万元和86495.20万元,流动资产占比分别为56.10%、59.98%和67.20%,为资产的主要组成部分。

报告期各期末,天山电子负债总额分别为20524.51万元、27464.92万元和45498.88万元,以流动负债为主,占比在94%以上。

报告期各期末,天山电子的资产负债率(合并)分别为41.64%、45.87%和52.60%,同行业可比公司均值分别为34.70%、36.77%、35.31%。

据天山电子招股书,公司资产负债率呈逐年上升的趋势,主要系随销售规模扩大公司采购规模扩大导致应付票据及应付账款余额大幅上涨,且2021年末由于公司短期借款增加导致2021年末资产负债率上升。

报告期各期末,天山电子流动比率分别为1.42倍、1.38倍和1.32倍,同行业可比公司均值分别为2.88倍、2.74倍、2.85倍;速动比率分别为1.16倍、0.96倍和0.88倍,同行业可比公司均值分别为2.40倍、2.19倍、2.20倍。

天山电子在招股书中称,报告期各期末,公司的流动比率、速动比率低于同行业可比公司平均水平,公司资产负债率高于同行业可比公司平均水平,但保持在合理区间内,处于同行业可比公司范围之内。2021年末资产负债率相对较高,是由于公司随着业务规模扩大增加短期借款融资所致。整体来看,公司偿债能力较强。

如未能上市实控人将面临溢价回购股份风险

据天山电子招股书,2016年12月20日,公司、汇银富成与王嗣纬签署《深圳市汇银富成九号投资合伙企业(有限合伙)与王嗣纬关于广西天山电子股份有限公司的投资协议书》,约定汇银富成向公司增资事宜。

2016年12月28日,汇银富成(甲方)与王嗣纬(乙方)签署《之补充协议书》(以下简称“《补充协议》”),进一步对回购安排、收益安排等事宜作出约定。具体对赌条款如下:“一、乙方保证公司2017-2019年度实现的经具有证券从业资格的会计师事务所审计的净利润不低于人民币2800万元。二、自本次增资扩股后,如果在2020年12月31日前广西天山电子股份有限公司首次公开发行并上市的申请未被中国证监会核准,甲方有权要求乙方且乙方承诺接受以甲方在本次股份认购对价受让甲方持有公司全部或部分股份,并按年收益率百分之六(6%)计算收益支付给甲方,公司在此期间的分红派息计算在收益之内。三、乙方承诺自收到甲方正式要求回购的文件起60天内完成受让对价及收益的支付,同时进行工商变更登记。”

2021年3月3日,汇银富成与王嗣纬签署《之补充协议书(二)》(以下简称“《补充协议书(二)》”),对上述《补充协议》中的对赌条款进行了清理,主要约定如下:“1、自《补充协议书(二)》生效之日起,《补充协议》即时完全终止并视为自始无效;2、在特定条件(申请材料未被受理/申请材料被撤回/上市申请被否决或不予注册/其他原因导致天山电子未能上市)下,《补充协议》应当立即恢复法律效力,《补充协议》的法律效力应被视为自始有效;3、若天山电子完成首次公开发行股票并上市,被终止的《补充协议》不再恢复法律效力,视为自始无效;4、双方确认不存在任何违约情形或赔偿责任,不存在任何争议或纠纷,不存在潜在争议或纠纷的情形。”

根据《补充协议书(二)》的约定,上述载有对赌条款的《补充协议》在天山电子本次首次公开发行股票并在创业板上市申请受理时“完全终止并视为自始无效”。但若天山电子申请材料未被受理/申请材料被撤回/上市申请被否决或不予注册/其他原因导致天山电子未能上市时,则《补充协议》的法律效力应被视为自始有效,公司共同控制人之一王嗣纬存在恢复执行补充协议并溢价回购汇银富成持有的天山电子股份的风险。