暑期来临 延安红街练兵场里“战事”忙

余凌曲 中国(深圳)开发研究院金融与现代产业研究所副所长

此次央行全面降准,释放出更多的流动性,是适应实体经济需求的货币政策微调,是应对外部供给冲击的“先手棋”。未来我国还需要在“以稳为主”货币政策取向不发生改变的情况下,更加注重货币政策的微调、预调,更好发挥结构性、直达性货币政策工具效力,更加突出产业政策、财政政策与货币政策协同发力,以综合施策的方式提升我国经济抵抗外部供给冲击的能力。

“供给冲击”作为一个经济学术语,特指引起生产能力和生产成本发生显著变化的事件。20世纪70年代在发达国家发生的“石油危机”就是一次典型的外部供给冲击。相关资料显示,受原油价格暴涨影响,美国GDP增速从1973年的5.65%大幅下滑到1974年的-0.54%和1975年的-0.21%,而通胀率则从6.18%猛升至11.05%和9.14%。更为严重的是,石油危机终结了二战以后经济增长的黄金时代,所有的工业化国家的经济增长都明显放慢,以美国为代表的发达国家进入了长期的“滞涨期”。

滞涨经济带来的一个“副产品”是传统意义的货币政策变得无效了。一般认为,货币政策实现其经济调节的最终目标,是通过控制货币供应量和利率影响总需求后间接实现的。在经济滞涨时期,无论执行何种货币政策,都会受到各方面的攻击:一部分人主张执行更加严厉的紧缩政策,认为中央银行执行过于宽松的货币政策盲目刺激了总需求,进而助推了通货膨胀;另一部分人则要求执行更加宽松的货币政策,为需求增长和经济复苏创造适配的货币条件。

我国当前经济运行形势与标准定义的“滞涨经济”相离甚远,仍然保持着经济正增长和较为稳定的物价水平。但是在外部负面供给冲击下,我国经济呈现出一些“滞涨经济”特征:

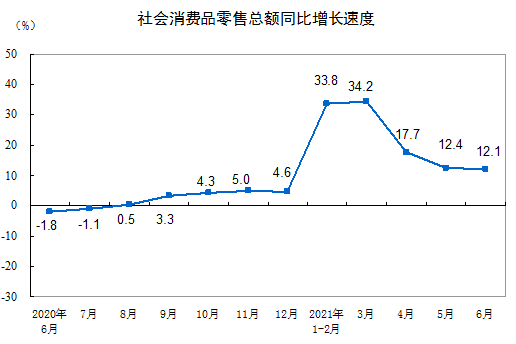

一是经济还没有从疫情影响中恢复,主要经济指标明显低于正常水平。剔除疫情带来的异常波动,与2019年同期相比,1-5月社会消费品零售总额两年平均增速为4.3%,远低于正常年份8—10%的增速水平;1-5月固定资产投资两年平均增速为4.2%,也远低于正常年份增速。消费、投资和出口三大经济需求仅有出口实现快速增长,这与我国疫情控制良好、最早实现复工复产有关,但出口高增速并不稳固,也很可能在其他国家逐步恢复生产的过程中快速回落。

二是PPI高位运行,且有长期化和进一步向CPI传导的趋势。受国际大宗商品价格快速上涨影响,我国PPI上涨幅度较快, 6月份的PPI同比涨幅较5月份回落了0.2个百分点到8.8%,但是仍在高位运行。由于大宗商品定价权主要在纽约、芝加哥、伦敦等期货交易市场,容易受金融资本影响和控制,往往波动比较大,短期的价格上下波动较少传导到CPI和实体经济。这次国际大宗商品涨价背后由两大因素主导,且有长期化和进一步向CPI传导的趋势。一是美联储等发达国家央行执行激进财政政策和量化宽松政策,持续“放水”,收回宽松货币政策乃至加息政策可能还遥遥无期;二是全球经济“K型复苏”,很多发展中国家作为大宗商品生产国受到第二波新冠疫情冲击,在疫苗不足的情况下苦于与疫情“搏斗”,全面开工复产和完全释放产能同样遥遥无期。

三是在实体经济偏冷的情况下,我国房地产、股票等市场出现过热迹象。为了推动经济从疫情中快速复苏,我国在正常的货币政策空间内也执行了“超常规”的货币政策,货币、信贷、社会融资规模等金融指标全面超预期增长,M2增速从2020年3月起连续保持10个月两位数增长,2021年在2020年高基数的基础上继续保持8—10%较高增速,6月M2增速为8.6%。在实体经济增速尚未恢复正常水平的情况下,相当一部分货币进入了房地产、股票等市场并导致相关市场出现过热的趋向,形成“经济滞、金融涨”特殊形态的“滞涨”现象。

曾有经济学家分析认为,货币政策应对供给冲击以及“滞涨”面临着进退两难的困境,基本无计可施,所以只能“扛”而不能“抗”,坐等相关影响消化、消失后,经济自然重归正轨。虽然说逻辑上正确,有一定道理,但实体经济特别是竞争力较弱的小微企业在“扛”的过程中不得不承受巨大痛苦。因而,货币政策还要善于对供给冲击做出积极反应,有效减弱实体经济和小微企业遭受的冲击力度。

一是在“以稳为主”货币政策取向不发生改变的情况下,注重货币政策的微调、预调。大宗商品价格上涨目前还属于价格的结构性调整,并不是总需求拉动的全面通货膨胀。在大宗商品价格上涨的背景下,实体经济在交易购买大宗商品时也确实面临着更多的流动性需求。如果遇到涨价就沿用全面紧缩的做法,不仅无益于实体经济防通胀,还会加重实体企业的负担和痛苦,甚至可能引起经济衰退。此次央行全面降准,释放出更多的流动性,正是适应和满足实体经济需求的货币政策微调。同时,对于这种外部供给冲击,央行还需要很高的预见性和处理的艺术性,加强对国际国内经济形势的跟踪分析,实时预判产品供需和价格走势,做到货币政策提前给量、小步快走,有序消化供给冲击带来的影响。

二是推出更多结构性、直达性货币政策工具。国内外实践证明,货币政策不仅仅是总量政策,也是结构性政策。在我国货币、信贷等总体规模可以满足实体经济需求的情况下,特别是当前还面临“经济冷、金融热”新形势下,我国更需要推出结构性、直达性货币政策,综合利用各种政策工具,加强激励约束和政策引导,推动货币、信贷资源从房地产和过热的金融市场流出,更多流向实体经济和小微企业,更好支持实体经济复苏和应对供给冲击。

三是推动产业政策、财政政策与货币政策协同发力。与货币政策相比,产业政策、财政政策的针对性和直达性往往更强。从应对这次大宗商品涨价带来的外部供给冲击来看,我国可以有针对性地推动国内大宗商品生产适度扩大产能和释放产能,降低相关生产领域税费、物流、信贷等成本,加大对小微企业的定向救助救济和成本分担,推动上游企业向下游延伸提升整个行业韧性等,以综合施策的方式提升我国经济抵抗外部供给冲击的能力,推动我国实体经济尽快回归正常增长轨道。(责任编辑:乐水)

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

统计局:今年上半年“三新”经济延续快速发展态势

2021-07-15 -

如何看待“双碳”目标对经济发展形成的压力?统计局回应

2021-07-15 -

中国经济优化升级向世界输出正能量 填补发展鸿沟

2021-07-15 -

全面降准今日落地!1万亿元真金白银 谁受益?

2021-07-15 -

三季度资金面无忧 政策利率暂难下调

2021-07-15 -

银保监会刘忠瑞:预计今年上半年银行业利润增速会有明显的回升

2021-07-14 -

全面降准不意味政策转松

2021-07-14 -

上半年人民币贷款同比增6677亿元 金融服务实体经济力度持续增强

2021-07-14 -

以减费“红包”激活经济细胞

2021-07-14 -

大兴机场临空区发布4条金融政策支持临空产业发展

2021-07-13 -

上半年经济复苏稳健 宏观指标向好预期升温

2021-07-13 -

推动媒体融合发展 中国经济传媒协会新媒体分会成立仪式将在京举行

2021-07-12 -

全面降准支持实体经济 稳健货币政策取向不变

2021-07-12 -

我国经济复苏保持稳中向好势头 下半年施策需更精准有力

2021-07-12 -

保持稳健基调 平衡内外需求 货币调控突出灵活精准合理适度

2021-07-12