快递业单月业务量近百亿件 农村地区服务水平不断提升

来源:北京商报 作者:董亮 丁宁

虽然7月19日晚间盐津铺子(002847)实控人、部分董事、高管公告了增持计划,但这并没有改变盐津铺子股价“跌跌不休”的尴尬。

交易行情显示,7月20日,盐津铺子低开6.11%,开盘价为65.47元/股。随后维持低位震荡走势,盘中多次触及跌停,盘中股价再创年内新低,为62.76元/股。截至7月20日收盘,盐津铺子报62.8元/股,跌幅为9.94%。

增持之前,盐津铺子已连续3个交易日跌停,股价一直在刷新年内新低。而把时间拉长,5月以来,盐津铺子在二级市场上的表现也不太理想。交易行情显示,5月6日-7月20日,盐津铺子股价遭腰斩,区间跌幅为53.05%。截至7月20日收盘,盐津铺子市值为81.24亿元,短短不到3个月的时间里,盐津铺子市值蒸发了100亿元左右。

北京看懂经济研究院研究员郭宇轩在接受北京商报采访时表示,盐津铺子“跌跌不休”的股价更多来自于市场的一种担忧与质疑。就当前股价而言,更多是市场对于盐津铺子下一步如何发展不确定性的真实反映。如果盐津铺子下定决心对布局线上做出改变,可能在现阶段,比实控人、董事、高管不断增持股票要来得更加有效。

针对公司相关问题,北京商报记者致电盐津铺子董秘办公室进行采访,对方工作人员表示,“领导在开会,稍后会给您回电”。发稿前记者再次致电,但对方表示领导会议仍未结束。

盐津铺子股价四连跌是源于7月14日晚间发布的2021年上半年业绩预告,预告显示,盐津铺子预计上半年实现归属净利润4500万-5500万元,去年同期,盐津铺子归属净利润盈利1.3亿元,同比下降57.68%-65.38%。

市场之所以对盐津铺子如此失望,主要原因是盐津铺子此前的业绩一直很稳健。财务数据显示,2020年盐津铺子实现营业收入19.59亿元,同比增长39.99%;对应实现的归属净利润为2.42亿元,同比增长88.83%。2021年一季度,盐津铺子实现营业收入5.92亿元,同比增长27.45%;对应实现的归属净利润为8203万元,同比增长43.41%。

资料显示,盐津铺子上市于2017年,公司主要产品为“盐津铺子”品牌的休闲食品,包括休闲豆制品、凉果蜜饯、坚果炒货、休闲素食、休闲肉制品、烘焙制品六大类。

对于上半年业绩下降的原因,盐津铺子表示,公司低估了社区团购等新零售渠道对传统商超渠道的影响,2021年上半年盐津铺子在商超渠道人员推广、促销推广等相关市场费用投入过多,但商超渠道销售收入增长及渠道业绩未达预期。

此外,盐津铺子表示,3月以来,盐津铺子陆续上马31℃鲜鳕鱼肠、蟹柳等深海零食系列新品,新品上市初期市场费用和研发费用投入较大,目前处于孵化推广期,规模效应尚未体现,前期成本较高。同时,3月以来,原材料价格上涨幅度较大,增加了原材料采购成本,导致生产成本有所上升。

7月19日,盐津铺子在接待多家机构调研时表示,公司三季度会努力按照公司的股权激励目标来实现,争取四季度把前面的业绩补回来。此外,盐津铺子表示,公司目前全渠道开始加强,包括流通渠道、定量装、电商渠道和社区团购等。

深圳市思其晟公司CEO伍岱麒在接受北京商报记者采访时表示,“社区团购对商超的影响确实很大,尤其是对于轻休闲食品,其主要消费者是年轻人。作为一个老品牌,在没有扩大客群情况下,重复购买的都是原有客户,无需在商场通过导购介绍购买,所以盐津铺子在商场投放促销推广费用高,却无法起到好的效果,也属正常现象”。

郭宇轩则表示,因为业绩不如预期,放弃商超极高的净利润率,转战早已红海一片且利润率较低的线上平台是否真的值得,这个问题还需要盐津铺子认真考虑。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

“公募一哥”张坤认错 称未来五年投资成高难动作

2021-07-21 -

上半年A股交投活跃 证券交易印花税同比增逾六成

2021-07-21 -

新零售渠道“掉队”盐津铺子四连跌股价腰斩

2021-07-21 -

宝宝巴士冲击创业板IPO:毛利率超茅台 营收一半靠百度

2021-07-21 -

国防军工涨近2% 北上资金涌入A股逾30亿元

2021-07-20 -

财政部:上半年证券交易印花税收入同比增长61%

2021-07-20 -

电气设备行业今日涨1.04% 主力资金净流入4.77亿元

2021-07-20 -

7.8万股民沸腾了!爆雷股迎来重磅利好

2021-07-20 -

健民集团发布2021半年报:上半年净利润同比增长192.24%

2021-07-20 -

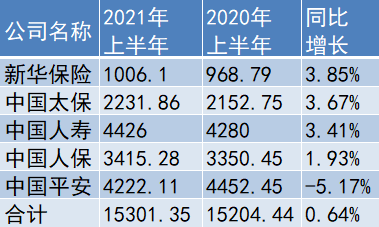

五大A股上市险企上半年揽1.53万亿原保费 分析师:渠道变革进行时 规模增长承压

2021-07-20 -

ST目药股东违规增持 收上交所警示函

2021-07-20 -

中国保险保障基金转让大家保险98.78%股权 京东、厦门金圆等欲接手?

2021-07-20 -

财政部:上半年全国一般公共预算收入同比增长21.8%

2021-07-20 -

南京银行参股苏宁消金被罚50万元 房产贷、关联方贷款大幅增加

2021-07-20 -

河南1-6月份房地产开发投资3729.77亿 同比增长11.5%

2021-07-20