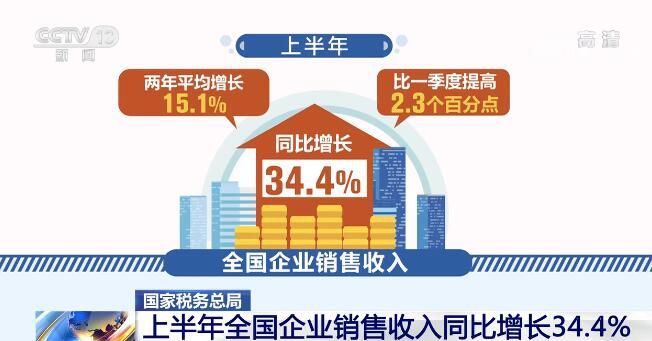

国内成品油零售限价迎年内“第二跌” 业界预判下一轮上调概率大

本周观点

行情回顾:整车、新能源汽车板块累计涨幅大,零部件和无人驾驶涨幅相对较小。汽车行业本周涨4.89%,位列申万行业4/28。分板块看,整车板块涨9.81%,零部件涨1.70%,汽车服务涨1.17%;概念板块中,新能源汽车指数涨5.31%,无人驾驶指数涨2.60%。过去一年,汽车累计涨幅41.1%,其中,整车涨幅为99.5%,主要受益于造车新势力拉动下的价值重估和自主品牌崛起的预期;新能源汽车板块涨幅为89.1%,主要源于电动汽车的高景气度。其余板块中,零部件、无人驾驶等板块的累计涨幅相对较小,随着涨价趋缓、智能座舱、L2ADAS加速渗透,可重点关注此板块。

预计7月狭义乘用车零售市场在153.0万辆左右,同比下降约4.3%。7月第二周乘联会批发和零售数据较第一周均转弱,1-11日乘联会主要厂商日均批发、零售同比分别为-18.1%和-0.3%;德尔塔毒株扰动全球疫情,东南亚疫情爆发,汽车供应链也受到了波及。12-18日,乘联会批发和零售数据分别为30,012辆和37,144辆,同比分别为-29.4%和-7.1%,较第一周均走弱。但零售数据强于批发数据,行业仍在去库;零售数据走弱,也与去年下半年疫情后汽车行业进入高景气度形成的高基数有关。乘联会预计7月零售153.0万辆,同比下降4.3%,第三、四周零售分别降低9%和8%。

智能驾驶渗透率跟踪:1-6月智能座舱、L2级别ADAS搭载率分别为13.9%、15.4%,已进入加速渗透阶段。1-6月国内新车搭载智能座舱上险量为139.4万辆,搭载率为13.9%;其中,车联网、OTA、液晶仪表、中控大屏(9英寸以上)搭载率分别为55.0%、31.5%、28.2%、49.3%。1-6月国内新车搭载L2级ADAS上险量为154.6万辆,同比增长86.2%,搭载率为15.4%,自主品牌中长城汽车、合资品牌中日系和特斯拉等搭载量较高。

投资建议:继续看好自主品牌本轮崛起,需求侧稳健,库存健康,继续看多汽车板块。1)自主品牌份额有望在本轮缺芯中持续提升,整车方面我们推荐,①更有转型潜力的长城汽车和吉利汽车;②低估值的上汽集团;2)传统零部件方面,特斯拉销量有望稳步走高,继续关注特斯拉产业链,首推平台型零部件公司拓普集团、热管理赛道技术领先的三花智控;3)智能驾驶产业链,推荐汽车检测稀缺标的、有望受益智能网联发展的中国汽研和智能座舱(HUD)核心标的华阳集团,关注智能驾驶(座舱)龙头厂商德赛西威,以及车载镜头厂商舜宇光学科技和联创电子。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

汽车零部件行业:激光雷达初探20万级别汽车市场

2021-07-27 -

A股罕见大跌2万亿!20多家公募基金紧急解盘

2021-07-27 -

北向资金出逃 核心资产不香了?A股进入“醒酒”期

2021-07-26 -

A股三大指数大跌:创业板指一度跌逾5%

2021-07-26 -

360数科成功中标威海蓝海银行贷后管理系统项目

2021-07-26 -

为什么AI很火,落地却很难

2021-07-26 -

争夺高管,车企爆发“抢人大战”!有职位月薪开到11万元

2021-07-25 -

医药生物行业:三胎支持政策出台 相关配套板块迎来机遇

2021-07-24 -

A股三大指数收跌:创业板指跌逾2%

2021-07-23 -

创业板指跌逾2% 北向资金净卖出近50亿

2021-07-23 -

连续上行后突然调头 放量下跌释放什么信号?

2021-07-23 -

京东科技何晓冬:政务热线要从智能技术应用期到社会价值创造期

2021-07-23 -

华为联合美的、中国联通发布5G融合定位解决方案

2021-07-23 -

繁荣消费市场 我国多措并举推动智慧商店建设

2021-07-23 -

索信达控股斩获《亚洲银行家》中国最佳数据分析技术奖

2021-07-23