网易云音乐通过上市聆讯 预计持续亏损至2023年前

据港交所网站消息,1日晚间,网易云音乐已通过上市聆讯并发布聆讯后资料集。

预计2023年前会持续亏损

网易云音乐表示,在整个往绩记录期间,公司录得毛亏损、净亏损和经营现金流出净额,原因为公司一直专注于通过投资于品牌及高质量内容扩大用户群体,而非寻求实时的财务回报或盈利能力。公司的变现工作处于相对较早的阶段,未来的盈利能力尚不确定,在可预见的将来(包括截至2021年12月31日止年度)可能会继续产生毛亏损、净亏损及经营现金流出净额,预计截至2021年、2022年及2023年12月31日止年度仍会持续亏损。

网易云音乐预计,公司在上市后恢复或达到综合净资产状况。

来源:港交所网站

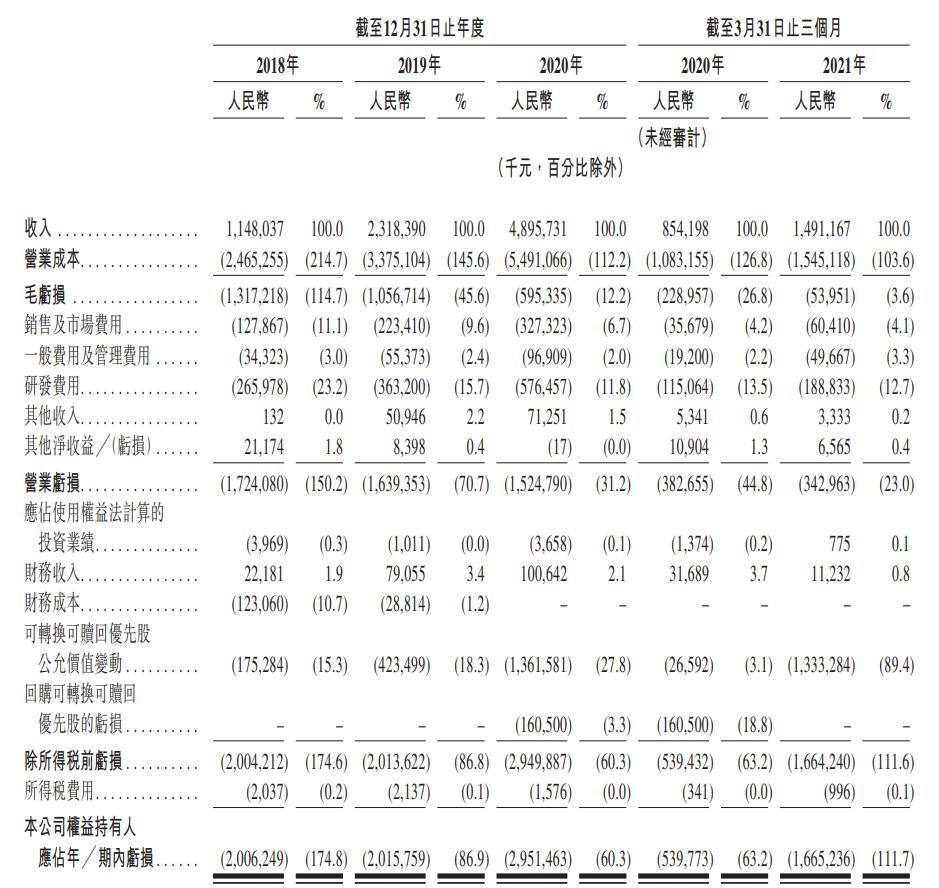

具体来看,根据招股书,2018年至2020年,网易云音乐的收入从11.48亿元增加到48.96亿元,2021年一季度为14.91亿元,去年同期为8.54亿元。

与此同时,网易云音乐一直处于净亏损状态。公司净亏损2018年及2019年维持在20亿元左右,后来增加到2020年的将近30亿元,2021年一季度净亏损为16.65亿元,去年同期为5.40亿元。

对于净亏损,网易云音乐介绍,净亏损增加主要源于业务扩张使收入增加,惟被销售及市场费用增加及研发费用增加所抵销;以及公司估值增加而使可转换可赎回优先股公允价值亏损增加。在2018年、2019年、2020年以及截至2020年及2021年3月31日止三个月,网易云音乐的经调整净亏损(非《国际财务报告准则》计量)分别为18亿元、16亿元、16亿元、5亿元及3亿元。

在线音乐服务月活达1.83亿

网易云音乐表示,以用户规模及参与度计,公司是领先的在线音乐平台之一。在中国在线音乐服务行业中,腾讯音乐娱乐集团及公司是中国两家大规模的在线音乐平台,按2020年的收入计,分别占市场份额的72.8%及20.5%。

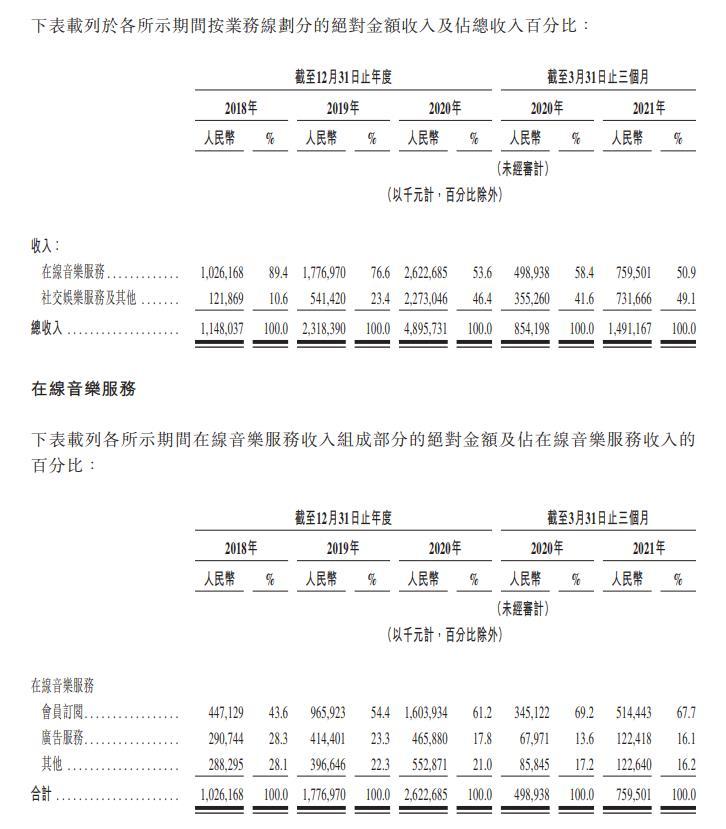

网易云音乐主要通过销售在线音乐服务的会员订阅和销售社交娱乐服务的虚拟物品来变现,为使收入来源多样化,网易云一直积极开发其他变现渠道,如提供广告服务、销售数字专辑和音乐衍生服务。招股书显示,2018年网易云音乐在线音乐服务收入占总收入比例近九成,截至2021年3月31日,在线音乐服务与社交娱乐服务及其他收入占比基本持平。

来源:港交所网站

具体来看,在线音乐服务方面,在线音乐服务月活跃用户数由2018年的1.05亿人大幅增至2019年的1.47亿人,进一步增至2020年的1.81亿人,2021年一季度为1.83亿人,去年同期为1.70亿人。

在线音乐服务月付费用户数由2018年的420万人增加至2019年的860万人,并于2020年进一步增加至1600万人,2021年一季度为2430万人,去年同期为1270万人。

在线音乐服务每月每付费用户收入保持相对稳定,2018年为8.9元,2019年为9.3元及2020年为8.4元,以及截至2020年及2021年3月31日止三个月分别为9.1元及7.1元。在线音乐服务的收入由2018年的10亿元增至2019年的18亿元,并进一步增至2020年的26亿元,且从截至2020年3月31日止三个月的5亿元增加至截至2021年3月31日止三个月的8亿元。

社交娱乐服务及其他方面,社交娱乐服务月付费用户数由2018年的5800人增至2019年的9.17万人,并进一步增至2020年的32.71万人,且从截至2020年3月31日止三个月的25.84万人增加至截至2021年3月31日止三个月的43.81万人。

网易云音乐表示,公司2020年的社交娱乐服务月活跃用户数已达至约1940万人,并于截至2020年及2021年3月31日止三个月分别达至2090万人及1890万人。社交娱乐服务每月每付费用户收入由2019年的477.6元增至2020年的573.8元,且从截至2020年3月31日止三个月的453.9元增加至截至2021年3月31日止三个月的553.3元。社交娱乐服务及其他的收入由2019年的5亿元增至2020年的23亿元,且从截至2020年3月31日止三个月的4亿元增加至截至2021年3月31日止三个月的7亿元。

根据招股书,2018年至2020年,网易云音乐在线音乐服务月活跃用户数年均复合增长率为31%,在线音乐服务月付费用户数年均复合增长率为95%,社交娱乐服务月付费用户数年均复合增长率为257%。

存无法盈利等风险

对于未来发展,网易云音乐提及多项风险,包括:

公司于往绩记录期间产生毛亏损及净亏损及经营现金流出净额,且日后未必能达到或维持盈利水平。

公司处在一个急速演变的行业。如果未能准确地预测并有效地满足用户在内容和产品方面不断变化的偏好,可能无法留住现有用户并吸引足够数量的新用户,如此,业务、经营业绩和前景可能会受到重大不利影响。

公司的业务产生并处理大量数据,须遵守中国及其他司法辖区有关数据隐私及安全的法律法规。不当使用或披露数据均可能对业务及前景造成重大不利影响。

公司在《反垄断法》及《关于平台经济领域的反垄断指南》的诠释和执行方面面临不确定因素。

中国的互联网、音乐、直播及在线娱乐行业受到高度监管。缺少适用于公司业务营运的任何必要批准、证照、许可、登记或备案,或者适用的法律法规或政府政策发生任何变化,均可能会对公司的业务、前景和经营业绩造成重大不利影响。

公司已致力并将继续投入大量精力实现用户群变现。如果未能有效地执行变现战略,则业务前景、财务状况和经营业绩可能会受到重大不利影响。

公司面临的竞争主要来自腾讯音乐娱乐及中国其他音乐服务提供商。按2020年在线音乐服务收入计,公司在中国拥有第二大市场份额,但与最大市场参与者目前在规模上仍有显著差距。如果未能有效竞争,可能无法增加或维持市场份额。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

多个银行账户被法院冻结数月 华铁应急秘而不宣

2021-08-02 -

唐钢美锦(唐山)煤化工有限公司违反安全生产法遭罚 大股东为美锦能源

2021-08-02 -

史上最贵新股来了 中签大赚30万?其它新股亮点也不少

2021-08-02 -

机械设备行业:制造业景气持续复苏带动机床销售旺盛

2021-08-02 -

国内游戏市场超1500亿元 休闲、电竞仍具较大成长空间

2021-08-02 -

中国医药工业百强榜:中生制药旗下两企业入围15强

2021-08-02 -

吴亦凡被刑拘腾讯控股、阅文集团等“踩雷”

2021-08-02 -

2021年上半年上海直接融资同比增长91%

2021-08-01 -

抢抓机遇谋发展 壮大产业强支撑

2021-08-01 -

31省份经济半年报:粤苏进“5万亿俱乐部” 湖北增速居首

2021-08-01 -

统计局:上半年规模以上文化及相关产业企业营业收入增长30.4%

2021-07-31 -

国税总局受理易鲸捷董事长亿元涉税案 济南局立案侦查

2021-07-31 -

中信保诚人寿2021上半年业绩公布 归母净利润同比增长57%

2021-07-31 -

资本“野性”入局 口腔行业“风口分化”

2021-07-31 -

重新回归的鸿星尔克 能继续红火下去吗?

2021-07-31