千禾味业上半年净利润大降58% 目前总市值197亿元

17日晚间,千禾味业食品股份有限公司(证券简称:千禾味业)发布半年报。上半年,公司营收同比增长近11%,净利同比下降超58%。公司称,净利下降主要受原材料涨价、广告费用增长等影响。

根据财报,上半年,千禾味业实现营业收入8.86亿元,同比增长10.82%;归属于上市公司股东的净利润6581.28万元,同比下降58.09%。此外,经营活动产生的现金流量净额4584.30万元,同比下降76.79%;基本每股收益0.0824元/股,同比下降65.44%。

对于净利和扣非净利大幅下降的原因,千禾味业表示,主要系报告期内原材料价格上涨导致营业成本增加,以及公司强化品牌建设、加大电视广告投放力度,导致促销宣传及广告费用同比增幅较大。此外,经营活动产生的现金流量净额同比减少76.79%,主要系本期支付原材料、包材、广告费等款项增加,导致经营活动现金流出增加。

千禾味业介绍,公司专业从事高品质酱油、食醋、料酒等调味品的研发、生产和销售。公司酿造酱油主要选用非转基因黄豆、非转基因食用大豆粕、有机黄豆、小麦/有机小麦为原料,公司酿造食醋精选优质大米/糯米、荞麦、小麦、高粱、玉米五种粮食生产纯酿造食醋。

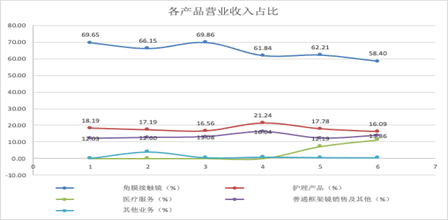

中新经纬客户端注意到,从千禾味业营业收入构成来看,按商品类型划分,上半年,主营业务收入中,酱油业务收入5.47亿元,食醋业务收入1.45亿元,其他业务收入1.75亿元,酱油和食醋业务收入合计占主营业务收入比例达79.82%。

千禾味业表示,网络信息发展催生渠道进一步多样化,社区团购、直播带货等多种新式零售方式的涌现,给消费者带来多样选择的同时也加大了实体企业的营销难度和营销成本,迫使企业加速渠道优化和商业模式创新。此外,受国际经济形势和疫情影响,原料价格持续上涨,企业经营压力进一步加大。

财报显示,上半年,千禾味业营业成本达5.12亿元,同比增长27.39%;销售费用达2.34亿元,同比增长38.35%。千禾味业称,营业成本变动原因主要系原材料价格上涨,以及本期执行新收入准则,将与合同履约直接相关的运杂费、包装费用计入营业成本进行核算。销售费用变动主要系本期促销宣传及广告费用增加所致。

千禾味业提示,公司面临市场竞争激烈的风险和原材料价格上涨的风险。随着行业内企业跨区域扩张,以及在调味品行业巨大市场空间吸引下其他大型粮油企业、营销型企业纷纷跨界进入,酱油、食醋、复合调味料等热门品类的赛道拥挤,企业将面临越来越激烈的竞争。此外,国际政治、经济形势变幻莫测,不确定因素不断增加,受此影响,行业基本经营要素如粮食、包材等原辅料价格涨幅较大且或将持续,影响公司的生产成本和盈利水平,存在原材料价格上涨带来的成本增加风险。

千禾味业表示,产业链上游大豆、包材等商品价格涨势或将延续,持续给企业经营效益带来挑战,极大考验企业灵活应对和成本消化的能力。为此,公司将系统梳理、发掘产供销每一个环节的成本空间,在充分保障产品品质的基础上,提升原料利用率、增加副产物价值;严防死守跑冒滴漏,加强能源的回收再利用,控制综合成本。

负债方面,根据财报,截至报告期末,公司负债合计2.82亿元,较2020年末的2.86亿元有所下降。其中,流动负债合计2.33亿元,非流动负债合计4919.73万元。

二级市场方面,17日收盘,千禾味业大跌6.30%,报24.70元/股,目前总市值197亿元。