钢铁行业:钢铁行业呈现出供需双弱特征

市场回顾:

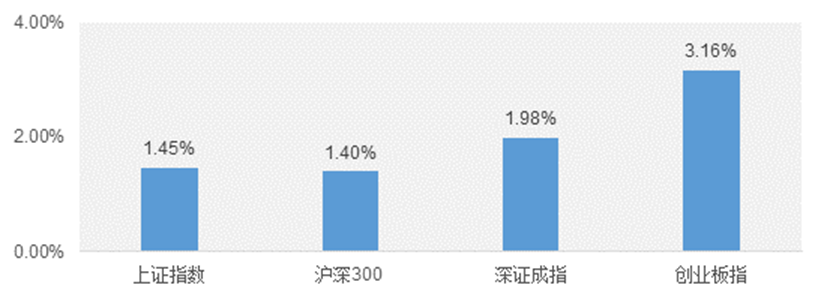

截至8月20日收盘,钢铁板块下跌0.29%,沪深300指数下跌3.57%,钢铁板块涨幅领先沪深300指数3.28%。从板块排名来看,钢铁行业上周涨幅在申万28个板块中位列第7位,年初至今涨幅为48.62%,在申万28个板块中位列第1位。

每周一谈:

七月数据公布,钢铁行业呈现出供需双弱特征:7月国内粗钢产量同比下降8.4%,当月商品房销售面积、房屋新开工面积以及房屋施工面积单月增量同比分别变动-8.54%、-21.49%、-27.11%,前期产量高频数据以及本次月度粗钢产量数据都体现限产逐步加严趋势,供给端转弱的同时,房屋销售与新开工这两项领先指标单月同比快速转弱,显示地产需求超季节性回落的特征,同时基建投资、机械、汽车等主要用钢行业产量增速都显著放缓,实际需求处于偏弱状态,而这一局面对粗钢限产的后续执行较为有利;

稳价政策对钢铁市场影响或有限:国常会重提保供稳价,近期钢价受制于偏弱需求持续走弱,截至8月20日,主流螺纹、热卷现货价格本年度涨幅已经收窄至13%与22%,较五月价格高点分别回落16%与17%,针对价格本身的政策调控必要性并不强,即使随着九、十月份旺季逐步临近,钢材周度消费出现阶段性复苏,出于供需匹配、稳定钢价的考虑,政策端对针对粗钢产量更大力度的压减也可以转移至秋冬季;

普钢板块三季度利润或继续改善:随着近期铁矿价格大幅下跌,综合原料成本持续回落,目前三季度已经过半,根据我们对现货即期利润的跟踪,二季度与7月至今的即期利润日均值已经基本持平,鉴于目前盈利显著高于均值,至9月底利润仍有上升空间;我们判断弱势铁矿是近期限产以及长期“碳达峰、碳中和”政策导向的自然结果,后续钢材供应有望持续受限,同时需求端将随着投资端温和增长,普钢利润有望长期维持在较高水平。

市场影响:弱需求伴随强限产带动粗钢产量持续下行,铁矿大跌推动钢厂利润维持高位,关注粗钢限产落地的节奏情况,在行业高利润长期持续的预期下,钢铁板块仍处于较好配置时点。

投资策略:推荐吨钢盈利持续回升给量增企业带来的投资机会,继续推荐板材占比高的标的新钢股份、华菱钢铁;继续推荐受益制造业复苏,具有成长潜力的工业材加工标的甬金股份;关注近期供给收缩力度大、需求复苏预期强的长材标的方大特钢。