建筑行业:看好建筑光伏投资机会

建筑行业一周行情

一周行业涨跌幅。本周(3.21-3.25)建筑装饰行业(SW)下跌-0.97%,强于上证综指(-1.19%),强于沪深300(-2.14%)和深证成指(2.08%)本周表现,周涨幅在SW 31 个一级行业中排于第15 位,行业排名较上周(第10 位)下降5 位。分子板块看,化学工程(2.06%)、房屋建设(1.85%)和装修装饰(0.92%)板块本周实现上涨,工程咨询服务板块表现最弱(-4.54%)。

一周个股表现。本周建筑行业共有56 家公司录得上涨,数量占比38%;本周涨幅超过行业指数涨幅(-0.97%)的公司数量70 家,占比48%,本周建筑行业录得上涨公司家数和表现超过行业涨幅的公司家数与上周相比均有所减少。行业涨幅前5 为粤水电(61.16%)、广田集团(45.17%)、天域生态(16.90%)、*ST 围海(13.66%)、ST 云投(13.56%);本周行业跌幅前5 为启迪设计(-14.95%)、新疆交建(-15.27%)、瑞和股份(-15.76%)、华蓝集团(-16.52%)、奇信股份(-20.06%)。

行业估值。从行业整体市盈率来看,至3 月25 日建筑装饰行业市盈率(TTM)为10.43 倍,行业市净率(MRQ)为0.95 倍,行业市盈率较上周有所下降。与SW 一级行业横向比较,建筑行业PE 位居倒数第4位,高于钢铁、房地产、银行; PB 估值位居各一级行业倒数第2 位,高于银行。当前行业市盈率(TTM)最低前5 陕西建工(3.31)、中国铁建(3.97)、中国建筑(4.27)、中国中铁(5.20)、山东路桥(5.92);市净率(MRQ)最低前5 为中国铁建(0.55)、广田集团(0.65)、东方园林(0.66)、*ST 美尚(0.68)、中国建筑(0.68)。

行业动态分析

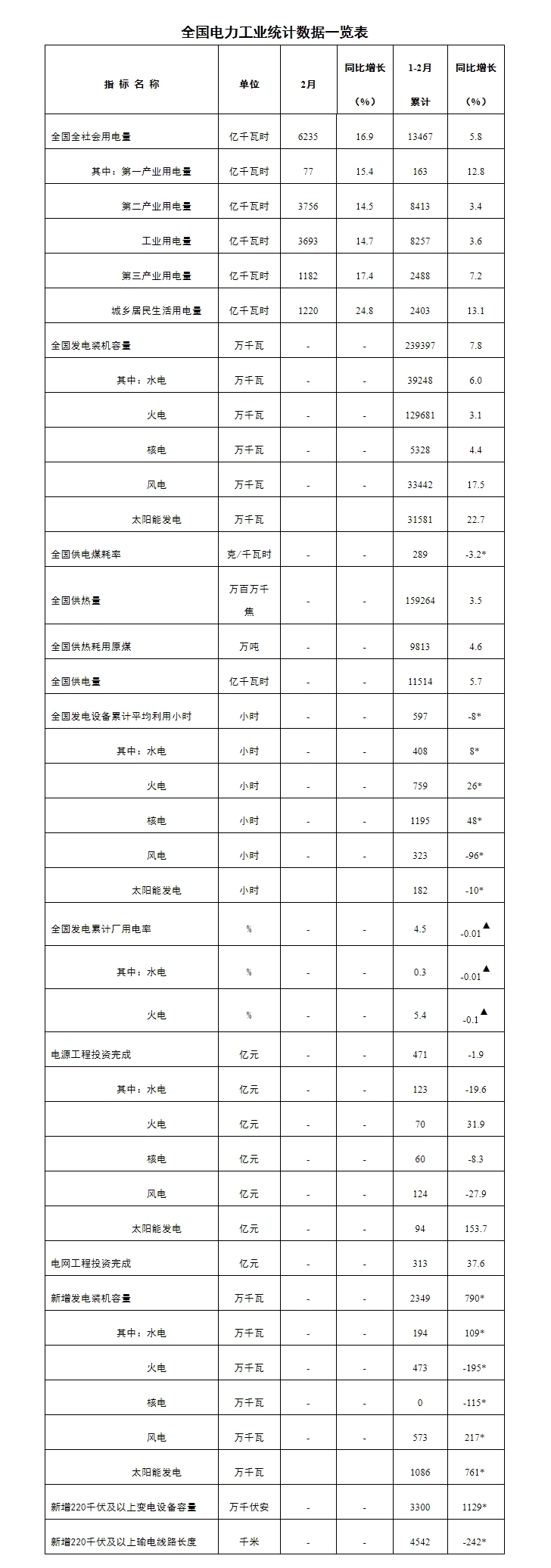

本周《“十四五”现代能源体系规划》重磅发布,提出到2025 年,非化石能源消费比重提高到20%左右,非化石能源发电量比重达到39%左右;新型电力系统建设取得阶段性进展;在光伏发电领域,加快太阳能发电,加快负荷中心及周边地区分布式光伏建设,加快推进以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地项目建设,积极推动工业园区、经济开发区等屋顶光伏开发利用,推广光伏发电与建筑一体化应用。

根据国家能源局数据,我国2021 年新增光伏发电并网装机容量约5300 万千瓦(53GW),其中分布式光伏新增装机容量约为29GW,占全部新增装机的55%左右,历史上首次突破50%,光伏发电集中式与分布式并举的发展趋势明显。

作为分布式光伏的组成部分,建筑光伏发电建设自2021 年起获持续推进,近期,《“十四五”建筑节能与绿色建筑发展规划》提出“十四五”期间新增建筑光伏装机容量50GW.结合部分地区相继发布的建筑光伏建设规划及相关规范要求文件,建筑光伏发电建设规模或将于2022 年和“十四五”期间迎来较强增长。3 月14 日,宁波城乡住建局发布《关于大力推进建筑屋顶分布式光伏发电系统应用工作的若干意见》提出,到2025 年底,建筑屋顶安装分布式光伏发电工作全面推进,力争15%以上的建筑屋顶设置分布式光伏发电系统,90%以上新建建筑全面落实分布式光伏发电系统,建筑领域分布式光伏装机容量占全社会累计光伏并网容量超过60%。2022 年5 月1 日起,新申领施工许可证或提交施工图设计审查的公共建筑、工业建筑以及总建筑面积不小于3 万平方米的住宅建筑应当设置光伏发电系统。3 月21 日,江门《江海区整区推进分布式光伏规模化开发工作方案》印发,江海区将整区推进分布式光伏建设,聚力实现碳达峰、碳中和目标。3 月22 日,河北省能源局出台指导文件,规范屋顶分布式光伏建设行为,促进全省屋顶分布式光伏安全、有序、高质量发展,保障人身、设备、电网安全。

我们认为目前从国家到地方层面的规划要求均显示出对建筑光伏建设的强劲推进力度,我国庞大的建筑屋面面积也为建筑光伏(BIPV 和BAPV)的发展提供了资源基础,其中BIPV 为综合性建设工程,涵盖的专业和产业链环节广泛,为建筑行业相关企业发展带来新契机,从政策发布到项目订单落地后,企业有望形成新的业绩增量,建议持续关注建筑光伏板块的投资机会,目前建筑行业已有部分企业开始拓展建筑光伏业务,建筑关注钢结构工程龙头精工钢构、东南网架以及电力设计咨询工程运维全产业链布局的民营企业苏文电能。

1-2 月我国基建投资数据整体表现亮眼,或由于21Q4 和22Q1 所下发专项债已投入使用,同时重大建设项目进度加快,一定程度上体现出前期稳增长政策发力成效显著。3 月全国疫情扩散情况有所加剧,短期内或对部分地区投资推进力度和项目建设有一定影响,从全年来看, 我国稳增长基调仍明确, 政策发力持续, 财政资金供给保障性强,我们看好22H1 基建投资增速提升,持续看好“两新一重”板块未来表现,建议关注担任基建主力军的基建央企和地方基建龙头板块、勘察设计板块、城轨产业链和新型电力建设优质标的,同时建议关注“十四五”期间景气度有望持续上行的装配式建筑和建筑光伏板块。

本周投资建议

目前稳增长持续加码,财政支出力度加大,1-2 月基建投资数据亮眼,政策实施初显成效,建筑行业两新一重建设需求明确,各地建设计划体量庞大,资金供给相对充足,本周持续推荐受益于稳增长目标下“两新一重”优质基建标的,同时建议关注受益于保障房、装配式建筑和 BIPV 发展的优质标的、新型电力建设领域优质标的,此外,前期在手订单充足、22Q1 业绩超预期公司表现值得期待。

包括:

1)中国建筑、中国交建、中国铁建、中国中冶、中国电建等建筑央企,山东路桥、安徽建工等区域基建龙头,订单业绩表现出色,估值优势显著,为基建加码的主要力量,以及稳增长和行业集中度提升的主要受益者;

2)华设集团、设计总院,产业链前端优质勘察设计标的,优先受益基建稳增长以及所在省份十四五期间基建需求高增;3)华阳国际,装配式建筑设计龙头,受益于十四五期间装配式建筑建设需求释放;

4)地铁设计、天铁股份,分别为城轨设计和城轨减振龙头企业,行业地位稳固,技术和品牌实力强劲,业绩高增,充分受益新基建推进下的城轨建设需求释放;

5)新型电力建设,在以新能源为主体的新型电力系统建设背景下,涉足电力建设领域的建筑企业有望受益电网投资建设和运维需求提升、BIPV 和储能需求释放,推荐用户侧电力建设运营龙头苏文电能,布局BIPV 的东南网架、精工钢构、启迪设计。

2022 年行业投资观点

2022 年建筑行业有望迎来基本面、政策驱动和“建筑+”多重发展机遇, 且行业处于低估值区间,投资价值凸显。

建筑行业基本面整体向好,尤其基建央企和地方基建龙头订单快速增长,助力业绩改善, 将率先受益稳增长目标下的基建需求释放, 同时积极布局新业务,提升综合实力,助力估值修复。

政策有望成为2022 年行业“春季躁动”的另一大驱动力,近期稳增长政策持续加码, 积极的财政政策要提升效能, 地方专项债有发力可期,货币政策要灵活适度,保持流动性合理充裕,2022 年存在降准、降息预期,货币政策宽松有利于行业发展。“两新一重” 建设有望加码,基建投资适度超前值得期待。

建筑行业积极拥抱“新经济”,围绕“建筑+”积极布局新产业,BIPV、储能、碳汇等成为上市公司重点布局的领域, 部分公司新产业已初显成效,未来有望持续发力,助力公司和行业估值水平提升。行业龙头和区域龙头将持续深耕传统业务, 围绕着传统业务进行全产业链扩张和上下游延伸,并充分受益行业集中度的提高, 未来业绩释放具有可持续性。

整体来看,建筑行业既有业绩良好、估值极低的“ 白马”,也有布局“建筑+”、站在市场风口的“黑马”,行业整体趋势向好,具有基本面支撑和政策催化,且“建筑+”助力估值提升,看好2022年建筑行业整体走势。

中长期配置主线建议

建筑行业基本面整体向好,行业龙头和区域龙头受益于“国进民退”

和行业集中度提高,新签订单、业绩双双快速增长。同时,建筑行业积极拥抱“新经济”,“建筑+”时代来临,打开公司未来发展空间。

在配置主线上,我们建议围绕“两新一重”基建龙头及“双碳”背景下“建筑+”新业务板块积极布局:

(1)“两新一重”基建龙头。建筑央企、区域基建龙头将充分受益“两新一重”建设,且建筑央企、区域基建龙头是“国进民退”、行业集中度提高的主要受益者,新签订单和业绩表现亮丽,估值优势十分显著,建议关注中国建筑、中国交建、中国铁建,中国中冶等建筑央企和山东路桥,安徽建工等区域基建龙头。同时,城轨设计和减振龙头将充分受益于新型城镇化建设下城市轨交需求的释放,重点推荐地铁设计和天铁股份。

(2)基建勘察设计优质标的。华设集团、设计总院,产业链前端优先受益稳增长目标下基建需求释放,十四五期间,多个省份计划基建投资规模高增,优质设计龙头订单承揽优势显著,市占率提升可期。

(3)抽水蓄能受益公司。随着能源结构变化,供电安全提上日程,储能成为解决用电安全的主要手段。作为储能最重要的方式,抽水蓄能得到了国家政策大力支持,未来抽水蓄能将进入高速增长,且鼓励社会资本进入的阶段。水利水电工程企业拥有抽水蓄能工程建设经营,有大多拥有水电运营资产,布局抽水蓄能电站可能性较大,未来有望充分受益抽水蓄能发展,重点推荐中国电建、粤水电和安徽建工。

(4)装配式建筑。我们认为在碳达峰和碳中和目标背景下,以混凝土结构和钢结构为主要形式的装配式建筑领域将持续充分受益行业景气度的进一步提升和需求释放,有望成为碳中和目标下的重要发展领域,建议关注华阳国际、精工钢构、东南网架。

(5)新型电力建设。在以新能源为主体的新型电力系统建设背景下,涉足电力建设领域的建筑企业有望受益电网投资建设和运维需求提升、BIPV 和储能需求释放,推荐用户侧电力建设运营龙头苏文电能,电力智能巡检优质民企申昊科技、布局BIPV 的东南网架、精工钢构、启迪设计、中装建设和布局碳汇的东珠生态。