口子窖“掉队”?上半年业绩尚未复苏、股价跌了1/3

来源:和讯股票

呈“掉队”趋势的口子窖(603589),未来将驶向何方?

8月,口子窖公布的2021年半年报显示,上半年实现营业收入22.43亿元,同比增加42.90%;实现净利润6.87亿元,同比增加41.34%。

营收增加主要得益于高档产品销量、收入增加。分产品档次来看,高档白酒约贡献九成以上销售收入,高档白酒上半年实现销售收入21.24亿元,同比增加42.57%;中档白酒实现销售收入4480.01万元,同比增加82.10%;低档白酒实现销售收入4284.19万元,同比增加34.55%。

中报不及预期

口子窖各项经营指标向好,整体业绩却不及预期。

纵向来看,2020年疫情重击口子窖,营收、净利均双位数降低。数据显示,口子窖2020年上半年实现营业收入15.70亿元、净利润4.86亿元。由于基数较低,故2021年业绩提速明显。

但若把时针拨回疫情前,口子窖2019年上半年实现营业收入24.19亿元、净利润8.95亿元。简单对比2019年、2021年中期业绩,则口子窖营业收入减少7.28%、净利润减少23.24%,高中低档酒的销售收入亦减少,即口子窖非但没有恢复到疫情前水平,更隐隐有业绩下滑的趋势。

此外,经营性现金流持续流出。2020年上半年,口子窖经营性现金流共流出3.88亿元,2021年上半年虽有所改善,但仍流出2.53亿元。

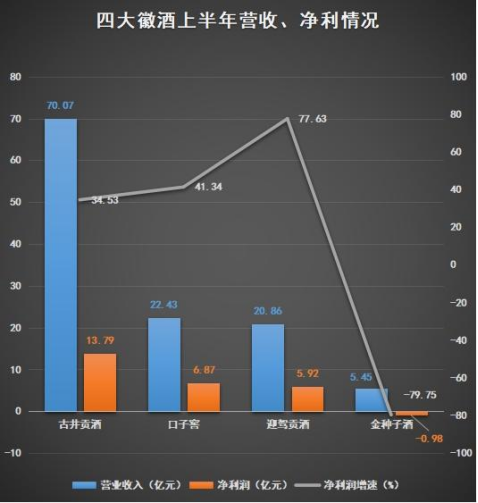

横向来看,在竞争愈发激烈的白酒市场,口子窖表现亦称不上亮眼。“一方水土酿一方酒”,而安徽省作为中国白酒的重要产销地,也孕育出了徽酒“四朵金花”古井贡酒(000596)、口子窖、迎驾贡酒(603198)、金种子酒(600199)。

从营收、净利来看,口子窖位居第二,仅次于古井贡酒,但上半年营业收入仅为古井贡酒的三分之一。虽口子窖的业绩略强于迎驾贡酒,但近年来二者差距越来越小,迎驾贡酒颇有几分迎头赶上并即将反超的趋势。

从上半年整体盈利能力来看,迎驾贡酒则为4家中最高,上半年净利润增幅达77.63%,接近口子窖净利润增幅的一倍。

重金广告费投向央视

作为地方性酒企,摆在台面上的共通问题则是:如何将酒卖到省外乃至全国市场,进而提升业绩。

近年来,口子窖持续开拓省外市场,但效果甚微。半年报显示,口子窖安徽省内实现销售收入17.45亿元,占比78.88%,较去年同期的76.02%增加2.86个百分点;安徽省外实现销售收入4.67亿元,占比21.12%。省内销售收入占比不断提高,形成鲜明对比的则是省外经销商增幅低于省内、省外市场扩张缓慢。近3年来,安徽省外销售收入占比分别为15.52%、16.75%、19.66%,今年年末能否突破“二”字头?

扩张之外,另一策略则是“借势”。口子窖注重营销,加大销售费用的投入,以提升品牌影响力。

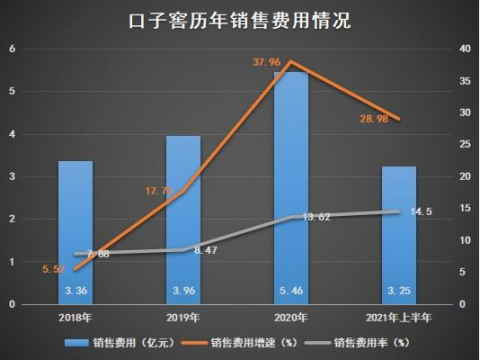

从历年财报中可知,口子窖2020年销售费用同比激增37.96%,达到新高5.46亿元,其中广告宣传费占7成。口子窖表示,销售费用增加主要系广告宣传费、促销及业务费增加,通过加大宣传力度,打造品牌特色,口子窖酒已经从地方名酒成长为全国性品牌。

8月的一份投资者调研报告显示,口子窖预计2021年销售费用4—5亿元,其中2亿元左右是央视广告费用,2亿元左右是渠道费用。但随着新媒介兴起,也有投资者对口子窖以传统电视渠道为主的营销方式表示不满,网友“zc0823”在e互动上表示,“公司要跟上时代进行产品宣传的升级换代,建议多挖掘通过抖音、自媒体、微信等方式的营销推介。”

但显然,大手笔的广告费用投入却未能带来营业收入的上扬。2018—2020年,口子窖销售费用增速分别为5.52%、17.72%、37.96%,营业收入增速除2018年外均低于销售费用增速,分别为18.50%、9.44%、减14.55%。

销售费用率可以简单衡量一家企业换取单位营业收入所需要的销售费用投入。2018—2020年及2021年上半年,口子窖销售费用率逐年上升,分别为7.88%、8.47%、13.62%、14.50%,即为了获得100元营业收入,口子窖投入了越来越多的销售费用,品牌价值在递减。

今年以来,诸多企业已用自身表现说明,“以销售换营收”的方法论不再行而有效。

叶飞曾多次力荐

白酒股向来让人疯狂,更有人称“白酒是A股最后的信仰”。今年以来,白酒板块涨14.75%。不少企业跨界“沾酒”亦取得了较好的资本回报,如来伊份、岩石股份公开白酒业务后,均迎来涨停。

然而,作为本来就深耕白酒这一领域的口子窖,今年以来股价仿佛坐上“过上车”,起伏起伏起起伏伏,使得人心惶惶。

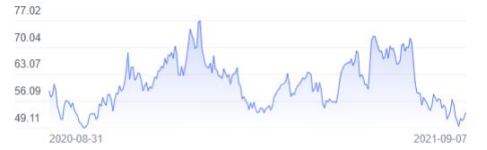

近一年来,口子窖股价最高点出现在2021年1月中旬,约77元/股;最近的低点则出现在8月底,约49.50元/股。按此计算,股价在8个月内跌了三分之一,市值亦随之蒸发约165亿元。

口子窖近一年来股价走势

值得注意的是,股市激荡之时,曾自曝上市公司“市值管理”黑幕的百万粉丝微博大V叶飞(@叶飞私募冠军直说)则多次表示对口子窖的看好。

公开资料显示,叶飞曾任私募基金经理,混迹私募圈数十余年,是“私募基金市值管理”的代表。

翻看叶飞微博后发现,其第一条关于口子窖的微博是在2020年12月。叶飞表示,“今晚就喝口子”。此后8个月里,叶飞多次流露出对口子窖的信心。如:

3月初,口子窖跌至低点约53元/股,叶飞表示“见底口子”,并回复网友质疑称,“谁腰斩了?回撤比茅台(600519)他们都少。”随后一个月里,口子窖股价小幅上升至约61元/股;

4月中旬,有网友询问“口子什么时候飞?”,叶飞则略带神秘地回答“不能说,你可以换股,如果对它不喜欢”;

5月中旬,叶飞陆续发表了“比较看好老家的口子酒。好喝不上头!”“口子,也是好酒,物美价廉,升值空间巨大,值得我自己加仓”等言论,此时正是他捅爆“市值管理”黑幕后,而口子窖则进入了又一个股价低谷;

6、7月,叶飞继续表示“白酒分为两种,一种叫叶飞的口子, 一种叫其他白酒”“难度(道)你不知道,口子的庄家就是我嘛?”,并以“口子数五个涨停有可能吗!”为主题直播。6月口子窖逆势迎来连续涨停,7月底则出现暴跌。

一边频频看好口子窖,叶飞却也同时撇清关系,“不作为操作建议,不推荐任何股票”。

另注意到,自口子窖8月步入下行通道后,叶飞再无相关言论产出。目前,因违反社区公约,叶飞微博处于禁言状态。