年内17只基金已“退市”“清盘潮”趋势化投资者如何避险?

今年以来,A股市场震荡加剧,公募基金因频遭赎回而再度出圈,一场产品清盘潮也在悄然上演。Wind数据显示,截至2月15日,今年以来共有17只基金宣告清盘退场(按基金到期日计算),其中债券型基金占据了半壁江山。

随着近年来公募基金市场蓬勃发展,基金产品数量奔向一万大关的背后,因规模不足、业绩不佳等原因导致的基金清盘也在加速,并引发了投资者及业内的数次热议。

业内普遍认为,基金清盘是基金市场优胜劣汰的有效措施,也是市场良性发展的结果。而对于想要获得稳健收益的普通投资者而言,需要思考的是清盘背后的原因,以及如何有效避免买入存在清盘风险的产品。

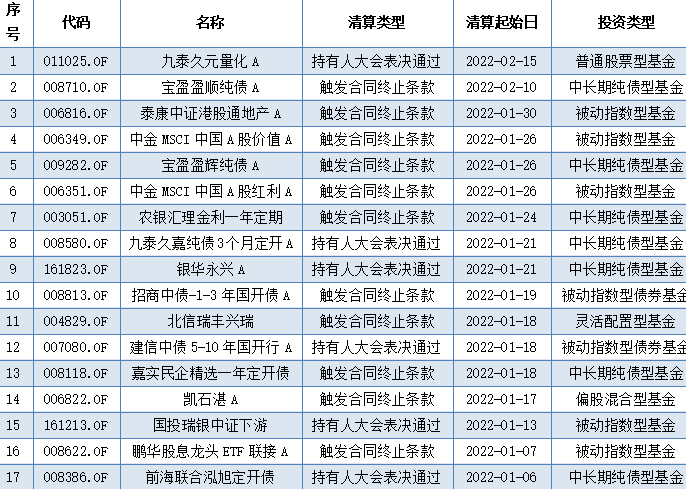

今年以来基金清盘情况一览

数据来源:《投资者网》据Wind数据整理,截至2022年2月15日

清盘基金数量逐年攀升

近几年来,随着A股市场中科技、医药、消费、新能源等板块的轮番表现和市场风格的变化,投资难度的增加让越来越多的普通投资者从“单打独斗”转向“借基入市”,而公募基金也根据不同的理财需求设计了各种风险特征的产品来对接。

受益于权益市场的良好表现,基金发行市场一片火热,近三年来新基金发行迅猛。Wind数据显示,自2019年以来,全市场每年新发基金数量均超过1000只,2021年这一数字甚至高达1897只。截至2022年2月15日,全市场共有9339只基金产品,规模累计达25.58万亿元。

正如硬币有两面。相较繁花似锦的基金发行市场,基金的清盘情况也在悄然提速,虽然占比不大,但数值正在逐年攀升。Wind数据显示,截至2021年底,全市场近三年基金清盘数量分别为132、173、250只(AC合并计算,下同);截至2022年2月15日,今年以来又有17只基金宣告清盘退场。

公开资料显示,基金清盘是指基金资产全部变现,将所得资金分给持有人。清盘时刻由基金设立时的基金契约规定,持有人大会可修改基金契约,决定基金清盘时间。

对比往年的清盘情况可以发现,债券型基金逐渐成为清盘基金的“重灾区”,占比逐渐升高,从2019年的39%升至2021年的44%,而混合型基金则从45%下滑至37%。仅从2022年的数据来看,在17只清盘基金中,债券型基金多达9只,占比超过50%。

为何债券型基金清盘的数量与日俱增?东莞证券研究所表示,不同于权益类基金可投资的标的丰富,债券型基金在同质化严重的背景下更容易被市场淘汰。而且债券型基金一般以机构客户为主,一旦客户改变投资需要,产品直接面临清盘,此外产品竞争处于劣势、基金投向市场发生变化以及政策原因等均可能导致清盘。

近三年来基金清盘数量变化(只/月)

数据来源:《投资者网》据Wind数据整理,2019年1月至2022年1月。

规模不达标是清盘主因

一般来说,基金清盘的理由可以归于三类:一是经基金份额持有人大会表决通过;二是在基金合同约定的时间内,基金资产净值连续低于5000万元或基金份额持有人数量不满200人;三是达到基金合同约定的其他清盘条件。

通过梳理2021年以来的相关数据可以看到,在267只清盘基金中,以“持有人大会表决通过”为由主动清盘的基金有125只,占比近47%;因“触发合同终止条款”而“被迫”清盘的有142只。

以今年2月进入清算程序的宝盈盈顺纯债A为例,该产品曾在2月10日发布公告称,截至2022年2月9日终,该基金已连续50个工作日基金资产净值低于5000万元,触发了《基金合同》终止的情形。根据《基金合同》的约定,该基金将于2022年2月10日进入基金财产清算程序,且无需召开持有人大会。

而于2022年2月15日进入清算程序的九泰久元量化A则是“主动”清盘的案例。据公告显示,根据市场环境变化,为保护基金份额持有人的利益,九泰基金经与基金托管人协商一致,以通讯方式召开了基金份额持有人大会,审议关于终止本基金基金合同有关事项的议案。

不过《投资者网》查阅九泰久元量化2021年四季报时发现,该基金已经发出预警:“截至2021年12月31日,该基金出现超过连续60个工作日基金资产净值低于5000万元的情形,超过连续60个工作日基金份额持有人数量不满200人的情形,已向中国证监会报告并提出解决方案。”换言之,九泰久元量化退出舞台也只是时间问题。

事实上,因规模“迷你”而无奈清盘可以说是基金清盘最常见的原因。Wind数据显示,若以5000万元基金规模作为标准,在上述267只清盘基金中,处于“不及格”状态的基金产品有242只,占总数量比例超过90%。

值得注意的是,存量基金中“迷你基金”还有很多。Wind数据显示,截至2022年2月15日,市场上规模不足5000万元的基金产品(AC份额合并计算)多达843只,其中,188只产品甚至不足千万。

一位长期跟踪基金行业的分析人士表示,产品沦为“迷你基”大多是因为本身业绩表现欠佳,从而导致基金净值和持有人数不断减少。此外,基金份额的增长也受到基金公司的市场号召力、渠道建设能力、产品的品牌效应等多重因素影响。

投资者该如何避险

“新故相推,日生不滞”。随着资本市场日益成熟,基金清盘现象也越来越被认为是促进行业优胜劣汰的重要方式。在业内人士看来,基金清盘是市场良性发展的结果,对于市场、基金公司和投资者三方的影响虽然有所不同,但总体而言并非坏事,这背后反映的是公募市场竞争加剧。

从市场的角度来看,近年来行业竞争愈演愈烈,产品同质化等现象日渐突出,及时淘汰一些缺乏长期业绩和特色的基金产品,不仅是给存量基金的警示和督促,长期来看也有利于市场的健康和可持续发展。

“基金行业的发展好比一个流动的蓄水池,既要有活水流入,也要为死水排出提供顺畅的通道。这既是基金投资优胜劣汰的自然过程,也是对基民投资利益的有效保护。”前海开源基金首席经济学家杨德龙表示。

另一方面,对于基金公司而言,维持一只迷你基金的运行成本并不低,通过清盘的方式重新整合并优化投研资源,可以让资源向更好的产品集中,达到优化资源配置、提升运作效率的目的,从而更好地为投资人服务。

上海证券基金评价研究中心高级基金分析师姚慧认为,清盘规模过小的产品是基金行业严格遵守契约的表现,很多基金合同明确表明规模小于规定数额会触发清盘。重新布局旗下产品线也是基金公司谋求生存发展的合理策略。因此,只要评价标准合理可观,基金产品清盘应该被视为行业发展的常态过程。“对业绩不及预期的产品进行清盘操作,是基金市场优胜劣汰的有效措施。”

不过,华南一位财经媒体人则有不同的思考。在她看来,若一家基金公司有太多清盘基金,会丧失投资者的一部分信任度。此外,一只表现不佳的基金被清除以后,历史业绩也会随之消失,使得基金公司的产品看上去更加“漂亮”,这或许也会在一定程度上影响投资者的判断。

而通过对基金吧等讨论区的观察以及和部分普通投资者的交流情况来看,面对日益增多的基金产品清盘,一些投资者并未做好坦然接受的准备,甚至在讨论区中也可以看到他们对于持有的清盘基金的无奈和抱怨。那么,投资者该如何适应这样的常态化趋势,避免选择到存在清盘风险的产品呢?

一位具有多年投资经验的基民分享了经验:首先需要警惕机构投资者占比较高、规模较小的基金;其次,最好选择有穿越牛熊经历的基金经理,关注产品的长期业绩和回撤指标;最后,在选择基金时也需要考虑基金经理和基金公司管理的已清盘基金的历史业绩,学会让“沉默的数据”说话。(思维财经出品)