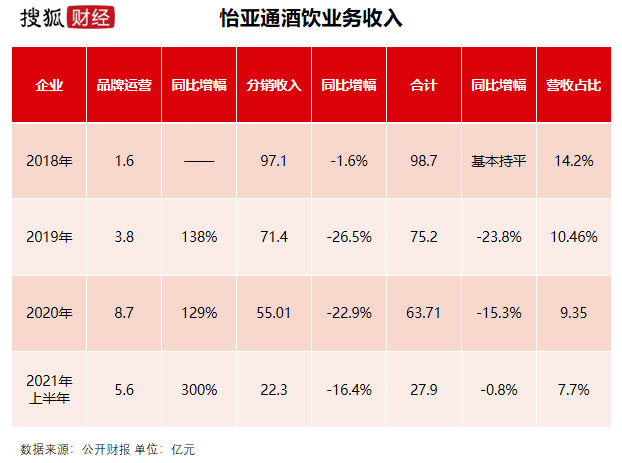

2022年国际原油价格易上难下

近期,俄乌冲突升级的背景下,国际原油价格大涨至100美元/桶附近,究竟是昙花一现,还是处于行情上半场?

一、需求改善、供给受限

2021年12月以来,原油价格一路上涨,接连突破80、90美元/桶,甚至一度站上100美元/桶关口。油价短期极为强势的表现,使得市场对后市研判的分歧越来越大。部分市场观点提出本轮油价顶部已现,接下来进入回落通道。也有部分市场观点提出油价拥有巨大上涨空间,未来有望涨至120美元/桶以上。

作为“大宗商品之母”,原油的价格变动直接受供需格局影响。同时,经历了上世纪80年代的2次石油危机后,油价的决定机制逐渐稳定下来。其中,油价的趋势方向主要由需求决定。从历史数据来看,由于原油需求中的“大头”来自交通运输等服务业活动,而美国是全球最主要的原油消费国,因此油价的趋势方向与美国服务业景气变化密切相关。

供给端的高度集中,使原油的供给容易受少数几个产油国(或组织)的产量变化扰动,波动较大。回溯历轮油价周期,在需求端变化相似阶段,供给端压力的不同,往往导致油价最终涨跌幅存异。

本轮油价飙升的直接导火索,是俄乌冲突持续升级,打压原油供给预期。需求端,疫苗接种不断推进,疫情对经济活动的扰动趋弱,大幅提振原油需求预期。

二、油价短期易上难下

2021年全球供应链、经济秩序受到疫情反复干扰,背后是疫苗供给不足。2022年,随着疫苗供给增加,疫情影响或将快速“退潮”,带动全球性“场景修复”。这一背景下,全球出行强度有望恢复至往年正常水平,意味着原油需求预期有望进一步改善。

原油供给方面,与传统油井不同,页岩油的单井衰减速度较快,需要持续的资本投入,不断地开采新井。但基于2021年的财务数据来看,美国油气厂商的资本开支意愿依旧低迷,美国页岩油的潜在增产或低于预期。

中短期来看,原油产量的增长空间取决于闲置产能。OPEC(石油输出国组织)身为原油市场的“头号玩家”,手握全球九成以上的闲置产能,对原油的定价权极高,有利于维护原油产量的稳定性及可预见性。

至于替代能源生物燃料,考虑到上游粮食通胀已经“自身难保”,大幅增产的可能性并不高。2000年以来,大豆、玉米等生产的生物柴油的产能大幅扩张,已经成为原油的主要替代品之一。但受主要产区的干旱天气等影响,2022年粮食供给堪忧,叠加需求刚性的存在,涨价压力甚至不亚于能源,下游生物燃料或难以出现大幅增产的情形。

综合来看,2022年油价依然易上难下。自进入页岩油时代以来,美国原油产量的大幅扩张,使得原油价格的天花板被降低在120美元/桶。展望未来,OPEC定价权强化、增产公信力持续验证,美国页岩油增产后继乏力,对供给端带来的扰动或不足为虑。若伊朗带来的原油增量冲击被证伪,叠加全球原油需求依然处于改善通道中,那么对于油价而言,100美元/桶或仅意味着上半场,不排除冲上120美元/桶的可能。