沃森生物收问询函 去年净利下降57%受累嘉和生物投资

深交所网站日前公布了《关于对云南沃森生物技术股份有限公司的年报问询函》(创业板年报问询函【2022】第31号)。

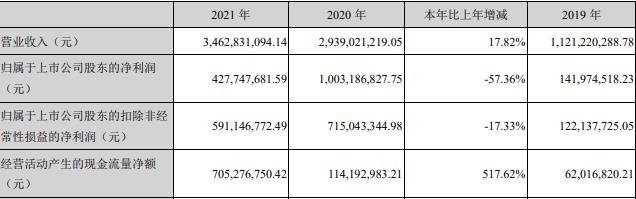

云南沃森生物技术股份有限公司(以下简称“沃森生物”,300142.SZ)2021年年报显示,公司报告期内实现营业收入34.63亿元,同比增长17.82%,归属于上市公司股东的净利润4.28亿元,同比下降57.36%,归属于上市公司股东的扣除非经常性损益的净利润5.91亿元,同比减少17.33%,经营活动产生的现金流量净额7.05亿元,同比增长517.62%。

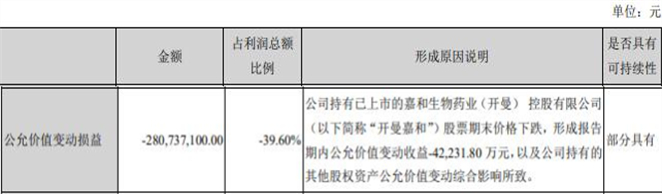

报告期末,公司其他非流动金融资产期末余额9.14亿元,全部为以公允价值计量且其变动计入当期损益的金融资产;公允价值变动损益-2.81亿元,占利润总额比例-39.60%,原因系公司持有已上市的嘉和生物药业(开曼) 控股有限公司(以下简称“开曼嘉和”,港股名称“嘉和生物”,06998.HK))股票期末价格下跌,形成报告期内公允价值变动收益-42231.80 万元,以及公司持有的其他股权资产公允价值变动综合影响所致。

深交所指出,2021年,公司实现营业收入34.63亿元,较上年同期增长17.82%;实现归属于上市公司股东的净利润4.28亿元,较上年同期下降57.36%。报告期内,公司除13价肺炎球菌多糖结合疫苗收入增长65.59%外,包括23价肺炎球菌多糖疫苗、b型流感嗜血杆菌结合疫苗、冻干AC疫苗群脑膜炎球菌多糖结合疫苗等多个产品收入均出现不同程度下滑。请公司补充说明以下事项:

(1)请公司结合行业发展状况、竞争格局、上游采购成本及下游终端需求的变化情况及发展趋势,主要产品销量、售价及毛利率变化、产品结构及成本变化、折旧及期间费用、非经常性损益等因素,说明2021年营业收入增长而净利润大幅下降的原因及合理性;(2)结合公司向前十大客户及供应商的销售和采购金额及占比、前十大客户及供应商的新增、退出情况、客户、供应商集中度变化情况,解释说明报告期主要产品收入、毛利率变动的原因及合理性,同时报备近三年前十大客户和供应商名单、对应的交易金额及占比、与公司关联关系情况。

此外,深交所还指出,报告期末,公司其他非流动金融资产期末余额9.14亿元,报告期内,公司持有已上市的嘉和生物药业(开曼)控股有限公司股票期末价格下跌,形成公允价值变动收益-4.22亿元,金额绝对值占当期利润总额的59.57%。请公司补充说明以下事项:

(1)公司所持有其他非流动金融资产的具体内容;(2)结合所持金融资产的合同现金流量特征,公司管理的业务模式,说明公司对相关股权投资列报为其他非流动金融资产并采用公允价值计量的原因及合理性,并说明公允价值计量采用的估值技术及依据;(3)结合公司利润结构,说明公司主营业务盈利能力,金融资产价格波动可能对公司业绩产生的不利影响及公司如何控制相关风险,并作充分风险提示。

深交所创业板公司管理部请公司就上述问题做出书面说明,在2022年4月12日前将有关说明材料报送并对外披露,同时抄送云南证监局上市公司监管处。

据搜狐财经报道,沃森生物表示,净利润大幅下滑主要因新产品、新项目研发投入增加,研发费用增长;另一方面,公司持有的嘉和生物药业股票下跌,公允价值变动收益较上年同期减少200.3%。沃森生物持有的港股上市药企嘉和生物,2021年全年股价跌幅达64.5%。2021年沃森生物研发费用支出达到6.21亿元,同比暴涨252.13%。

以下为原文:

关于对云南沃森生物技术股份有限公司的年报问询函

创业板年报问询函【2022】第31号

云南沃森生物技术股份有限公司董事会:

我部在对你公司2021年度报告事后审查中关注到以下情况:

1.2021年,你公司实现营业收入34.63亿元,较上年同期增长17.82%;实现归属于上市公司股东的净利润4.28亿元,较上年同期下降57.36%。报告期内,除13价肺炎球菌多糖结合疫苗收入增长65.59%外,包括23价肺炎球菌多糖疫苗、b型流感嗜血杆菌结合疫苗、冻干AC疫苗群脑膜炎球菌多糖结合疫苗等多个产品收入均出现不同程度下滑。请你公司补充说明以下事项:

(1)请你公司结合行业发展状况、竞争格局、上游采购成本及下游终端需求的变化情况及发展趋势,主要产品销量、售价及毛利率变化、产品结构及成本变化、折旧及期间费用、非经常性损益等因素,说明2021年营业收入增长而净利润大幅下降的原因及合理性;

(2)结合你公司向前十大客户及供应商的销售和采购金额及占比、前十大客户及供应商的新增、退出情况、客户、供应商集中度变化情况,解释说明报告期主要产品收入、毛利率变动的原因及合理性,同时向我部报备近三年前十大客户和供应商名单、对应的交易金额及占比、与公司关联关系情况。

2.报告期末,你公司其他非流动金融资产期末余额9.14亿元,报告期内,你公司持有已上市的嘉和生物药业(开曼)控股有限公司股票期末价格下跌,形成公允价值变动收益-4.22亿元,金额绝对值占当期利润总额的59.57%。请你公司补充说明以下事项:

(1)你公司所持有其他非流动金融资产的具体内容;

(2)结合所持金融资产的合同现金流量特征,你公司管理的业务模式,说明你公司对相关股权投资列报为其他非流动金融资产并采用公允价值计量的原因及合理性,并说明公允价值计量采用的估值技术及依据;

(3)结合你公司利润结构,说明你公司主营业务盈利能力,金融资产价格波动可能对公司业绩产生的不利影响及公司如何控制相关风险,并作充分风险提示。

3.报告期末,你公司其他权益工具投资期末余额5.61亿元,报告期内未确认公允价值变动。请说明你公司开展上述股权投资的具体情况,包括但不限于股权投资的具体内容、投资目的、投资时间、指定为以公允价值计量且其变动计入其他综合收益的原因、依据等,公允价值计量层次、公允价值变动的计算依据及计算过程,相关会计处理是否符合《企业会计准则》的规定,自查并说明相关投资事项是否履行必要的审议程序和信息披露义务。请年审会计师核查并发表明确意见。

4.报告期末,你公司在建工程期末余额15.27亿元,较期初7.63亿元增长107.47%。其中,HPV产业化、江苏沃森流感疫苗项目工程进度已达99%,但报告期内均未结转固定资产。请你公司补充说明以下事项:

(1)请分项说明各在建工程的开工时间、具体建设进展、预计完工时间、建设进度是否与计划匹配,在建工程减值准备是否计提充分;

(2)分项列示各在建工程的主要支出项目、前十大采购供应商基本信息,核实其与你公司及你公司控股股东、实际控制人、董事、监事、高级管理人员及其亲属、持股5%以上的股东、核心技术人员之间是否存在关联关系或任何形式的业务和资金往来、合作渊源等可能造成利益倾斜的情形;

(3)HPV产业化、江苏沃森流感疫苗项目是否已达到预定可使用状态,是否存在工程结算不及时、未及时转入固定资产的情形。

5.报告期末,你公司开发支出期末余额10.11亿元,占总资产的7.39%。报告期内,你公司研发投入7.54亿元,同比增长138.61%,资本化研发支出占研发投入的比例为17.56%,较去年同期的44.12%有所下滑。截至报告期末,你公司未对开发支出计提减值准备。请你公司补充说明以下事项:

(1)结合你公司研发支出会计政策,说明报告期内研发投入资本化的判断依据和时点,公司资本化时点是否符合一惯性原则,公司研发投入资本化政策是否符合行业惯例,并说明会计处理合规性;

(2)结合行业政策、竞争环境和产品市场空间的变化与发展趋势,说明开发支出后续是否具备转为无形资产的条件,相关研发项目及对应产品在后续使用或出售是否具备技术上的可行性,是否存在研发停滞、终止或研发失败风险显著增加的情形,是否出现减值迹象,如是,请补充披露并提示相关风险。

(3)结合报告期内你公司对开发支出减值测试的具体过程,包括但不限于评估方法、参数选取及测算过程,进一步说明报告期内未对开发支出计提减值的原因及合理性,资产减值计提是否充分,是否符合《企业会计准则》的相关规定。请年审会计师核查并发表明确意见。

6.公司应收账款期末余额为25.40亿元,较期初增长22.82%,坏账准备为5,942.20万元,计提比例为2.34%。对于不包含重大融资成分的应收款项,你公司按整个存续期预期信用损失计量损失准备。请你公司补充说明以下事项:

(1)结合公司历史信用损失经验说明各组合应收账款的划分依据、预期信用损失模型参数选取的依据及合理性,与同行业公司是否存在重大差异,坏账准备的计提是否合理充分;

(2)补充说明你公司单独计提坏账准备的应收账款的会计政策,一年以上账龄应收款项欠款方的款项结算是否存在逾期的情形,报告期内仅按组合账龄计提坏账准备而未按单项计提坏账准备的原因及合理性,应收账款坏账准备计提是否充分。请年审会计师核查并发表明确意见。

7.报告期末,你公司存货账面余额为8.84亿元,较期初的4.89亿元增长80.78%,存货跌价准备期末余额996.43万元。请你公司说明报告期内存货增加的原因及合理性,列示对各存货项目进行减值测试的关键假设和参数及其变化情况、原因,具体减值测试过程,同时结合产品适销情况、同行业可比上市公司存货跌价准备计提情况等,说明报告期内存货跌价准备计提金额是否充分,存货跌价准备计提情况是否能充分反映存货整体质量和周转适销情况。请年审会计师核查并发表明确意见。

8.报告期末,你公司其他应收款项下公司间往来款期末余额4,539.61万元,账龄1年以上的其他应收款1.06亿元,占比13.54%。请你公司核实并说明以下事项:

(1)请补充说明“公司间往来款”的性质、形成原因及期后回款情况,说明交易对手方与你公司是否存在关联关系,是否存在资金占用或财务资助等情形;

(2)补充说明账龄1年以上其他应收款的具体情况,是否存在款项逾期或无法收回的情形以及你公司的应对措施,是否存在资金占用或财务资助等情形,坏账准备是否计提充分。请年审会计师核查并发表明确意见。

9.年报显示,你公司目前处于无控股股东、实际控制人状态。请你公司结合股东持股比例、公司董事会目前成员构成及推荐和提名主体、董事会及股东大会表决权比例、经营管理及日常决策机制、过往决策实际情况、股东之间的一致行动协议或约定、表决权委托、特殊利益关系等维度,说明认定你公司无实际控制人的原因和依据,是否存在管理层控制、多个股东共同控制或管理层与股东共同控制等情况。请独立董事核查并发表明确意见。

请你公司就上述问题做出书面说明,在2022年4月12日前将有关说明材料报送我部并对外披露,同时抄送云南证监局上市公司监管处。

特此函告

创业板公司管理部

2022年4月1日