钢铁行业:粗钢压减政策执行盈利能力改善

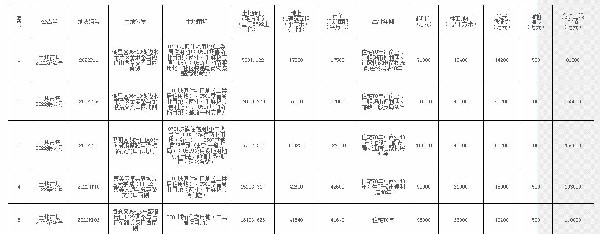

业绩表现:2021 年样本钢企盈利1051.6 亿元,同比增长89.4%。2021 年是行业压减粗钢产量首年,也是2015 年以来行业首次实现粗钢产量同比回落,全行业营收与利润大幅增加,归母净利同步上行。我们统计了26 家样本上市钢企(剔除部分特钢、矿产及加工企业),2021年全年合计实现营业收入16198.3 亿元,同比增长40.6%;实现归母净利润1051.6 亿元,同比增长89.4%;扣非后归母净利润1046.7 亿元,同比增长98.0%。

财务表现:钢企盈利能力提升,期间费用率持续下降。

盈利能力方面,我们统计的26 家钢企毛利率、净利率、ROE 分别为11.3%、5.0%、12.6%,较2020 年分别增加0.7pct、1.2 pct、5.2 pct;

期间费用方面, 2021 年钢企期间费用率4.7%,较2020 年下滑1.1 个百分点,费用端持续改善;

偿债能力方面,钢企经营性活动现金流同比回升,2021 年钢企经营性活动现金流净额2179.7 亿元,同比增长69.4%;资产负债率方面,2021 年各公司资产负债率均值56.3%,较2020 年下降1.0pct;

经营表现:产销规模同比增长,吨钢毛利净利回升。

产销量方面,2021 年样本钢企共生产钢材3.43 亿吨,同比增长3.8%;销量3.45 亿吨,同比增长4.4%;

吨钢表现方面,2021 年钢企吨钢综合售价6232 元/吨,同比回升33.9%;吨钢销售成本5497 元/吨,同比回升32.6%;吨钢销售毛利735 元/吨,同比回升44.4%;吨钢期间费用311 元/吨,同比回升9.9%;吨钢净利330 元/吨,同比回升77.9%;上市公司看市场:资本开支增加、主要投向新增产能与环保改造。

从资本开支方向来看,2021 年样本钢企资本性支出896 亿元,同比增长5.2%,过去十年复合增长率为2.9%;在建工程规模1198 亿元,同比增长23%,过去十年复合增长率为1.2%;

从钢铁项目进展来看,钢企2021 年报中在建项目包括钢铁产能的进一步扩建,例如首钢京唐二期、柳钢下属广西钢铁扩产、宝钢东山基地氢基竖炉等项目,以及较多的产线技改、环保升级内容,另外不锈钢加工环节企业加工产能的持续增加值得重点关注;受成本上移以及产量受限影响,2022 年Q1 行业盈利普遍回落。2022 年Q1 样本钢企实现营收5229.1 亿元,同比增长4%;实现归母净利176 亿元,同比下滑30.9%;平均毛利率8.7%,同比下降3.3 个百分点,环比2021 年Q4 增长7.4 个百分点;平均期间费用率4.5%,同比下滑0.6 个百分点,持续改善。

后市展望:供需形势改善,有望成为稳增长核心配置板块。全国粗钢产量压减工作继续开展确立行业供给天花板,基建投资持续高增,专项债发行速度进一步加快,同时各项稳地产、稳消费政策正在逐步实行,粗钢消费有望继续随经济温和上行,供需持续改善;“十四五”期间,钢铁行业碳达峰目标后置给行业转型带来更大空间,稳增长政策仍有望带动行业需求复苏,同时随着行业内企业兼并重组的推进,行业集中度有望进一步提高,钢铁行业有望迈入产业集中与盈利复苏的新阶段;

投资建议:建议关注具有显著区位优势的华菱钢铁与新钢股份、高股息率的长材弹性标的方大特钢,行业龙头宝钢股份;继续推荐兼具技术壁垒与高成长特性的甬金股份;此外,显著受益于城市管网改造的新兴铸管也值得长期关注。