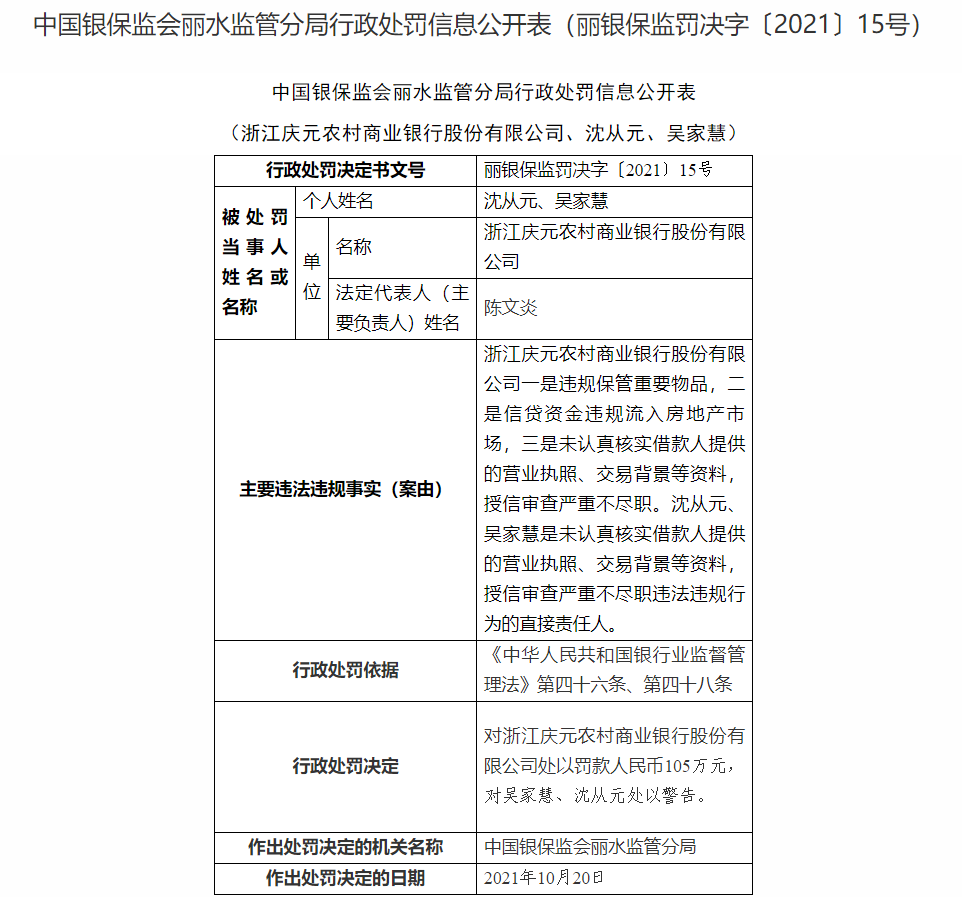

银行行业:银行三季报大幕开启

货币净投放转负为正。公开市场操作方面,本周(10.18-10.22)央行货币净投放2600亿元,较上周(10.11-10.15)增加7100亿元。在连续两周为负后,本期转负为正。其中货币投放3200亿元,回笼600亿元。

本期房地产信用债净融资继续为负。本期(10.18-10.22)房地产信用债发行量34.818亿元,较上期(10.11-10.15)减少17.69亿元;净融资额-114.98亿元,较上期下滑26.69亿元。

本期地方政府债较上期提升明显,城投债略有下滑。本期(10.18-10.22)地方政府债发行量达2176.26亿元,较上期(10.11-10.15)增加1148.31亿元;净融资额1434.73亿元,较上期提升1030,33亿元。本期城投债发行量达467.23亿元,较上期减少38.37亿元,净融资额402.99亿元,较上期减少87.13亿元。

银行三季报大幕开启,业绩迎来开门红

本周已有四家银行陆续发布三季报,归母净利润同比增速由高到低分别为平安银行30.08%、杭州银行26.16%、招商银行22.21%和常熟银行19.04%。这四家银行作为具备行业代表性的公司,率先披露的利润增速有望起到一定的示范效果。息差方面,2021Q3四家银行的单季净息差边际改善信号增强,究其原因,主要源自信用下沉和信用卡加快投放,资产结构优化促使定价能力提升。从资产质量来看,不良率明显下行,关注率受个别房地产企业风险暴露和信用卡逾期认定时间调整等影响有所波动,但整体风险预计可控。银行以信用下沉和大财富管理为抓手,持续推进战略转型,未来发展可期。

银行板块四季度表现值得期待

首先政策“稳增长”的诉求强烈,社融增速有望在年底企稳回升。宽信用落地有望缓解企业的流动性压力,从而减少银行的实际风险敞口。监管部门对于房地产风险事件反复表态,政策底线思维下金融行业受到的影响预计可控。其次,银行板块估值处于历史及各板块底部,近12个月股息率位居各行业之首,对长线资金具有较大吸引力。此外,银行利润释放既有助力自身进行内源性资本补充,减小资本缺口,又有助于缓解财政系统对银行的增资压力。因此,银行自身角度和政策层面,都有加快业绩释放的诉求。

投资建议:看好三季报行情

监管重视防范系统性风险,底线思维和政策调整有望助力银行减轻信用风险压力。当前银行面临的监管环境较为友好,资本补充诉求有望助力银行业绩释放。我们看好重点上市银行的三季报业绩表现,重点推荐招商银行、平安银行、宁波银行、杭州银行、邮储银行和江苏银行。