天眼新知|前沿观察:当资本把目光瞄向浩渺宇宙 商业航天迎来风口

自2015年实现破冰以来,中国商业航天的发展已历七载。七年间,在国家政策的大力推动和支持下,民营航天创业企业大量涌现,国有航天也积极涉猎其中,频频出手,共同初步勾勒了中国商业航天的基本格局,也奠定了一定的发展基础。

一、航天产业逐步向商业化迈进

作为战略性高科技新兴业态,商业航天是我国从航天大国迈向航天强国的必由之路,是我国经济发展极为重要的增长点,中国商业航天自2015年政策放开以来进入了快速发展时期。

在创新驱动战略思想的指导下,2014年10月《关于创新重点领域投融资机制鼓励社会投资的指导意见》颁布,首次提出鼓励民间资本参与国家民用空间基础设施建设。

随后发布的《国家民用空间基础设施中长期发展规划(2015~2025)》中明确写到,支持民间资本开展卫星商业发射、卫星应用等有关领域的增值产品开发、运营服务和产业化推广。

两个具有里程碑意义的文件出台,让民间资本和民营企业参与商业航天的政策门槛被打破,2015年也因此被称为中国商业航天“破冰”的元年。

此后,各类优秀创新型企业不断涌现,为产业发展添加了新鲜血液。既有以星际荣耀、蓝箭航天、星河动力、科工火箭等为代表的商业火箭企业,同时还有以微纳星空,银河航天,天仪研究院等为代表的商业卫星企业。据中金报告显示,截至2018年底,国内已注册141家商业航天公司。其中民营航天企业123家,占比87.2%。作为国有航天体系的有效补充,民营公司主要深耕微小卫星制造以及分系统及零部件领域。

在商业航天的全球竞赛中,蓝色起源、Space X、One Web 等无疑暂时处在第一梯队。中国企业面向太空的拓展,已形成缩小与强者差距的追逐游戏。

二、发明专利、实用新型专利合计占比超9成,高科技属性尽显

航天产业素以“高精尖”著称,自然离不开专利的申请与应用。从天眼查研究院对航天相关企业的专利数据分析结果来看,发明专利、实用新型合计占比超过了专利总数的9成,外观设计仅占4.7%。

从卫星相关企业来看,专利申请数量快速增长,2015-2021年,7年同比平均增速达到15.2%,其中2020年增速最高,达到25.2%。从卫星专利的分布来看,超6成的专利属于发明专利、实用新型与外观设计,占比分别为26.7%与12.3%。

从火箭相关企业来看,专利申请数量保持高增长,2015-2021年,7年同比平均增速达到30.9%,特别是2018年以及2019年,两年的增速均达到40%以上。从火箭专利的分布来看,近5成的专利属于发明专利、实用新型与外观设计,占比分别为27.6%与23.2%。

三、风险投资为商业航天企业发展提供发展动力

前沿科技的发展,离不开风险资本的支持。据天眼查研究院不完全统计,截止目前,商业航天相关企业融资事件发生163起,融资金额超400亿元;其中,2021年,融资事件合计发生48起,融资金额超100亿元。

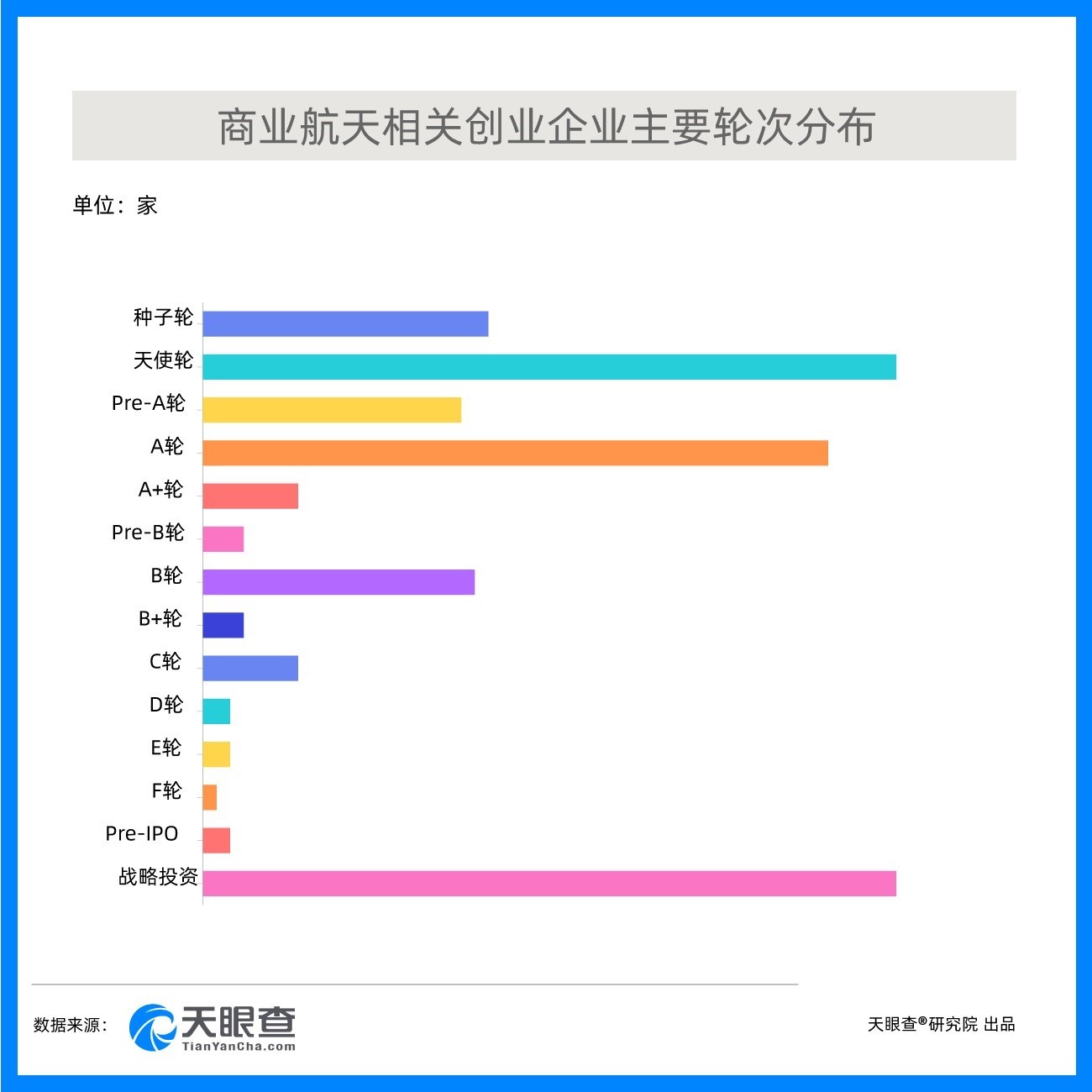

从被投资企业轮次分布来看,企业以早期项目为主,种子轮、天使轮以及A轮融资事件数接近融资事件总数的一半,中国商业航天开启了竞争新格局。明势资本“出手次数”位列第一,英诺天使基金位列第二,红马资本等同列第三。另外,诸如,Lightspeed Venture Partners、Sequoia Capital等国外知名机构也在积极参与到其中。

北京,拥有全国较为突出的科研、人才资源、完善的政策顶层支持等综合因素,共同造就了北京市在商业航天领域的优势地位。从被投资企业的地域分布来看,北京市相关创业企业数量占比40.8%,较排名第二的江苏以及排名第三的广东的企业数量优势明显,这两地相关创业数量的占比分别为11.2%,7.9%。

四、商业航天实现跨越,市场需求是关键

经过7年的发展,中国商业航天产业链布局渐成体系,从上游的火箭及卫星制造等领域,到中游的火箭零部件生产、卫星测运控系统以及相关的地面设备制造,再到下游的面向企业的应用及服务层面,甚至面向普通大众的太空旅行、发射搭载服务,正在不断建设完善中。

商业航天市场涉及的领域也非常广泛,远到环境、海洋、气象等生产端,近到网约车、快递、外卖等生活端,都能够从商业航天市场的发展中获益。面对着巨大的市场机会,广阔的发展前景,我们更需将对产业的“盲目”热情转变为对产业发展理性、冷静的思考和实践。

商业航天的竞争正在成为全球航天竞争的主要形态之一。要发挥中国航天的全球竞争力,并在未来太空开发竞争中占据制高点,商业航天的发展具有举足轻重的地位。