三七互娱股价净利腰斩 前期“买量”能否撑起下半年业绩?

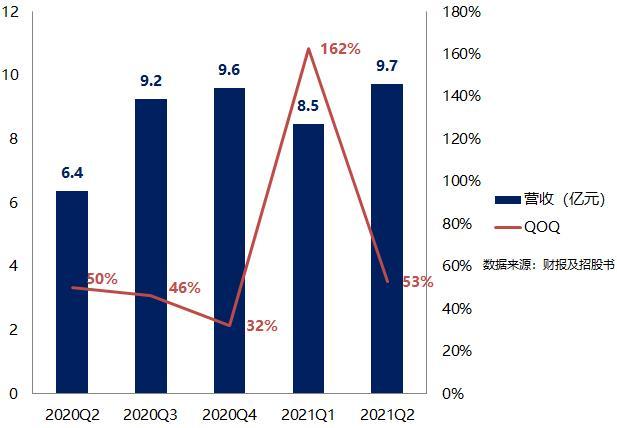

8月30日晚间,三七互娱发布公告称,公司上半年实现营业收入75.39亿元人民币,同比减少5.63%;归母净利润为8.54亿元,同比减少49.77%。

作为A股游戏板块的龙头公司之一,三七互娱近年业绩稳定增长,本次中报业绩是2019年以来首次出现下滑。2019年,三七互娱营收同比增长73.3%,达132.3亿元,净利润同比增长109.69%,达21.15亿元;2020年,三七互娱营收同比增长8.86%,达144亿元,净利润同比增长30.56%,达27.61亿元。

另一方面,其股价表现却不尽如人意。自2020年7月的高点之后,三七互娱股价“跌跌不休”。8月30日,三七互娱以16.24元/股报收,和2020年7月的最高值相比,其股价已跌逾六成,市值也从千亿级别下落至目前的360.18亿元左右。

销售成本居高不下,游戏“买量”效率见顶?

根据财报数据,三七互娱在2021年上半年的销售费用达47.85亿元,同比上涨5.18%。相比之下,该公司总营业成本为75.39亿元,销售费用占总营业成本高达63.47%。对于报告期内销售费用率较高的原因,三七互娱解释称,是因为报告期内主要产品处于上线推广初期,公司持续增大对新上线的《荣耀大天使》《斗罗大陆:武魂觉醒》《绝世仙王》,以及全球发行的《Puzzles &Survival》等多款游戏的流量投放,使得互联网流量费增加。

目前,游戏公司买量已是重要的获客渠道。根据中国音数协游戏工委的数据,2018年至2020年,国产游戏买量占流水比例从23%上升至34%,买量对流水贡献变大。

据了解,为推动投放环节降本增效,三七互娱开发了AI大数据算力研运中台“宙斯”,并自主研发了智能化投放平台“量子”以及智能化运营分析平台“天机”。三七互娱称,通过AI自动学习,投放效率得到了有效提升。

三七互娱还表示,预计随着游戏产品的成熟运营,前期投入将逐步实现收益。三季度业绩预告显示,三七互娱预计三季度营业收入环比增长超15%,净利润同比增长超30%;2021年1-9月归属于上市公司股东的净利润为16亿元至17亿元,同比下降29.21%至24.79%。

史上最严“未成年人防沉迷系统”后,海外市场成第二增长曲线

近年来,涉及网络游戏的规范性文件不断出台。8月30日晚间,国家新闻出版署下发《关于进一步严格管理切实防止未成年人沉迷网络游戏的通知》(以下简称《通知》),针对未成年人过度使用甚至沉迷网络游戏问题,进一步严格管理措施,坚决防止未成年人沉迷网络游戏,切实保护未成年人身心健康。

对此,三七互娱回应称,企业已将防沉迷贯穿至研运全流程,并通过不断升级多种防沉迷技术手段,构筑未成年人保护网,未来将严格遵守、积极落实《通知》内容。据悉,三七互娱现已全面接入国家层面的实名认证系统,旗下所有自营网络游戏也已上线“游戏实名注册和未成年人防沉迷系统”,对未成年人用户账号实施“限玩”“限充”“宵禁”。

与此同时,从财报数据中可以看出,三七互娱已对海外业务更加重视。半年报显示,三七互娱的游戏出海规模进一步扩大,国际化水平进一步提升。报告期内,三七互娱海外业务营收为20.45亿元,同比增长111.03%,占营收比重为27.12%,明显高于2020年同期的12%。

据悉,三七互娱未来计划继续巩固海外市场的先发优势,深化“多元化”策略,通过自研、投资研发型公司等方式,推进产品更好实现精品化、多元化,通过具有竞争力的精品游戏以及本地化的营销手段持续开拓高潜力市场。