未来5年碳中和背景下中国水泥行业分析

.png)

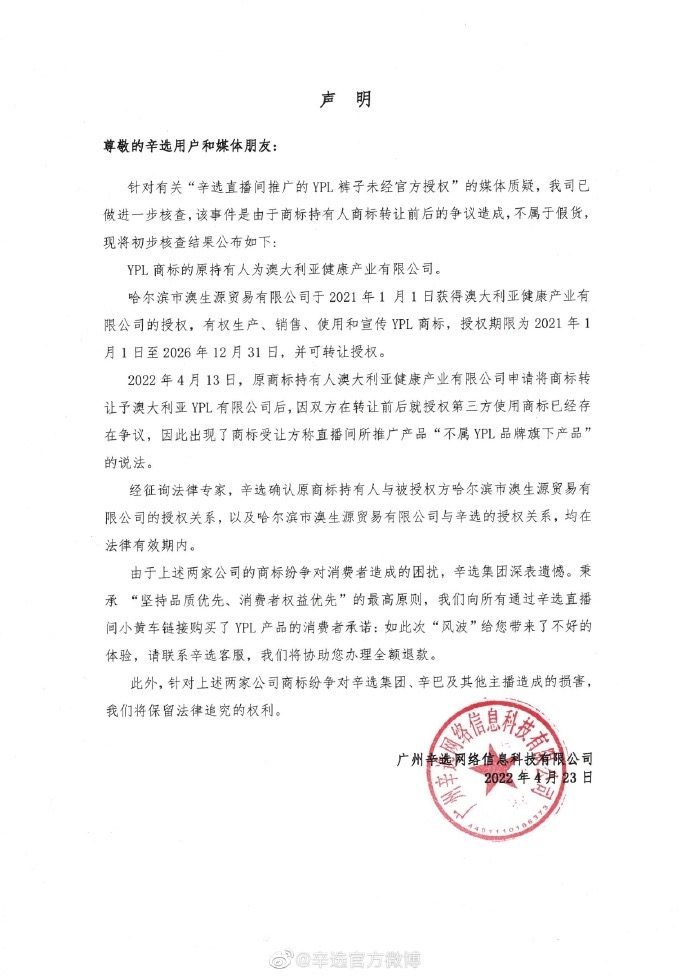

2021年中国水泥行业减排政策汇总

对于水泥行业碳排放的政策调控,并不是近期才开始实施。早在2015年,政府就提出了行业内供给侧改革的政策。错峰生产、价格管控、产能置换等政策手段相继实施。然而,当前水泥行业的碳排放量仍然占据较大比重。

根据中投产业研究院发布的《2022-2026年碳中和背景下中国水泥行业发展分析及前景趋势预测报告》显示,我国水泥行业有关减排政策如下:

图表 2016-2021年我国水泥行业减排政策

.png)

资料来源:亿欧

2021年水泥行业“能耗双控”进展

一、“能耗双控”趋紧水泥价格大幅上调

2021年9月初,广西一则9月限产限电任务表流传于互联网上,按照要求因加强能耗双控,对当地水泥企业实施限产要求,其中水泥行业9月份产量,不得超过2021年上半年平均月产量的40%;9月份用电负荷,不超过上半年的平均月负荷的40%。随后,广西来宾等地纷纷制定细则。在此背景下,广西多地水泥价格一跃从稳步回升转向大幅调涨。据中国水泥网行情数据中心消息,7月底到9月中旬广西大部分市场累计通知涨幅200-230元/吨左右。

广西邻省云南也发布了严格的限产措施。相关通知要求,云南9月份水泥产量在8月份产量基础上压减80%以上,10-12月全部水泥企业错峰生产时间不少于40天。根据中投产业研究院发布的《2022-2026年碳中和背景下中国水泥行业发展分析及前景趋势预测报告》显示,9月以来共计超过20个省市下发“拉闸限电”等以各种形式限产要求。

到九月中后旬,两广水泥价格继续上涨。据市场反馈,当时广东粤西地区水泥出厂价已破700向冲800元/吨发起冲刺。广西南宁、柳州部分企业18-19日起继续喊涨60-90元/吨,出厂价也已超过700元/吨。全国其他地区也在停限产措施的压力下,继续推涨水泥价格。

诚然,此轮大面积的“拉闸限电”有当时煤炭价格暴涨造成火电企业发电成本骤增,火电企业面临着“发电即亏损”的窘境,导致了全国电力供应紧张的问题。但更多与8月份国家发改委发布的《2021年上半年各地区能耗双控目标完成情况晴雨表》后多地为完成年度“能耗双控”任务“临时抱佛脚”有关。

《晴雨表》显示,2021年上半年,青海、宁夏、广西、广东、福建、新疆、云南、陕西、江苏9个省(区)能耗强度同比不降反升,10个省份能耗强度降低率未达到进度要求,全国节能形势十分严峻。能源消费总量控制方面,青海、宁夏、广西、广东、福建、云南、江苏、湖北8个省(区)为一级预警。

在突发停限产措施下,无论是水泥企业还是下游需求方均没有能力做好备货能力。且由于管控持续时间长,强度高,短期备货能力无法平衡彼时的停限产和市场需求之间的矛盾。广西的多家水泥企业表示最严重的时候,库存严重告急,只能保证当地的重点基础建设工程的需求,外围需求一概暂停发货。

二、能耗双控向碳排放双控转变水泥行业压力不减

大面积的,高强度的停限产局面在十月中旬开始缓解,各地水泥企业生产逐步恢复正常。但对于9月初多地“拉闸限电”措施的反思没有因此暂停。建议用碳排放的双控指标替代能耗的双控指标的声音日益增多。

实际上,就在2021年多省份出现限电停产现象后,9月中旬国家发改委印发的《完善能源消费强度和总量双控制度方案》已就增强能源消费总量管理弹性、能耗双控差别化管理作出调整。新政策进一步强调了新增可再生能源不纳入能源消费总量控制,这将显著提高各地、尤其是能耗双控紧张地区建设可再生能源的意愿。

关于能耗双控的转变,2021年中央经济工作会议关于双碳工作提出“创造条件尽早实现能耗双控向碳排放总量和强度双控转变”。这是能耗双控制度实施以来、双碳目标提出以来的重大变化。从能耗双控逐渐向碳排放双控过渡,有助于更为精准地保障双碳目标的实现。在化石能源占据绝对主导地位的能源体系中,能耗水平与碳排放水平直接挂钩、高度吻合,但随着低碳清洁能源逐渐成为主体能源,能耗双控考核须作出调整。

对于水泥而言,从能耗双控逐渐向碳排放双控过渡无疑将更加科学,但并非减小了压力。一方面,《完善能源消费强度和总量双控制度方案》明确坚决管控高耗能高排放项目,水泥行业在未来的产能置换中必然受到多重考验,广东就有已完成产能置换项目,因为能耗指标的问题迟迟无法动工。第二,由于现阶段我国水泥行业尚没有一个具有共识的完整解决碳中和的方案,产量的多少直接关系碳排放。

因此,行业内普遍存在的超产问题或将成为历史。10月,江西一水泥企业就因生产设备批小建大,长期超产能运行被该省第一生态环境保护督察组通报。广东云浮某水泥企业2016-2020年间,每年实际能耗超出批复能耗在21.4-31.2%,也被中央第四生态环境保护督察组督察通报。

可见,碳排放的双控指标未来将有望取代能耗双控,水泥企业如果不能有效降低单位产品碳排放强度以及总碳排放,不仅将在即将全面开始的碳交易市场中付出高昂的成本,也关系到能否保持正常生产。

2021年中国水泥企业低碳发展路径

2021年1月,中国建筑材料联合会向全行业提出我国建筑材料行业要在2025年前全面实现碳达峰,水泥等行业要在2023年前率先实现碳达峰的倡议。

在未来几年内,通过对碳排放总量的控制,会加快水泥行业淘汰落后产能退出,进一步促进错峰生产及产能置换政策的落实,加快出清水泥行业过剩产能,尽早实现供需平衡。

2021年10月印发的《中共中央国务院关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》和《2030年前碳达峰行动方案》明确提出“严禁新增水泥熟料产能。推动水泥错峰生产常态化,合理缩短水泥熟料装置运转时间。因地制宜利用风能、太阳能等可再生能源,逐步提高电力、天然气应用比重。”这意味着水泥行业已经成为零增长行业,下一步企业发展需要立足于企业管理效率的提升和生产技术的进步。

在行业低碳发展大环境下,企业作为减排主体应提前布局抓住发展机遇:

一方面需通过技术手段减排,包括水泥窑协同处置废弃物技术、生物质燃料替代技术、节能粉磨技术、高能效熟料烧成技术、燃烧系统改进技术、低温余热发电技术、水泥窑节能监控优化和能效管理技术等。

另一方面可调整产品及产业结构,发展低碳水泥,延伸产业链,建设混凝土搅拌站增加下游混凝土产品,从全产业链角度实现碳中和。

此外,CCUS技术作为水泥行业重要的减碳技术之一,CCUS产业链可能在10年后迎来增长的爆发期,有条件的企业可投入资源逐步开展技术研发、设备研发等,提前布局CCUS产业链。根据中投产业研究院发布的《2022-2026年碳中和背景下中国水泥行业发展分析及前景趋势预测报告》显示,水泥企业低碳发展路径如下图:

图表 水泥企业低碳发展路径

.png)

资料来源:中创碳投

相关报告:2022-2026年碳中和背景下中国水泥行业发展分析及前景趋势预测报告