慧翰股份IPO:产能利用率未饱和扩产存隐忧 5G TBOX业务面临激烈竞争

中国网财经8月19日讯(记者叶浅 单盛群)眼下新能源汽车行业正蓬勃发展,带动多家汽车产业链公司迎来爆发式增长。日前,国内车联网及物联网解决方案供应商慧翰微电子股份有限公司(以下简称“慧翰股份”)申请创业板IPO已获受理.

本次IPO,慧翰股份拟募资7.13亿元,其中2.41亿元用于智能汽车安全系统研发及产业化项目、2.1亿元用于5G车联网TBOX研发及产业化项目以及2.62亿元用于研发中心建设项目。

值得注意的是,近三个完整会计年度,慧翰股份的产能利用率平均值仅67.42%,在产能利用率不饱和的情况下,公司仍将募资扩充产能,新增产能能否被消化存不确定性。

此外,虽然慧翰股份2021年在中国市场乘用车前装(国产)TBOX市场份额位列第七,但相关产品超七成产量依赖外协生产。与此同时,同行业公司5G TBOX终端陆续进入量产阶段,但慧翰股份5G TBOX布局较晚,未来或面临激烈的市场竞争。

产能利用率尚未饱和 仍募资扩产

公开资料显示,慧翰股份从无线模组起步,以车载蓝牙、WiFi通讯模组为切入点进入智能汽车产业。

得益于智能汽车零部件赛道热度持续攀升,慧翰股份业绩连年增长。2019-2021年及2022年第一季度的报告期内,慧翰股份实现营业收入分别为2.75亿元、2.65亿元、4.22亿元和1.05亿元,实现归母净利润分别为2518.27万元、2719.42万元、5919.64万元和1528.66万元。

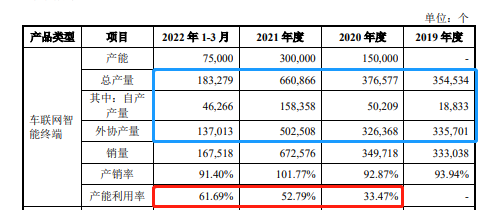

具体来看,慧翰股份的主营项目为车联网智能终端、物联网智能模组和软件及服务三大类。其中,车联网智能终端产品包括车联网TBOX 和 eCall 终端。2021年,慧翰股份车联网智能终端收入占比达总营收的六成,该项目实现销售 67.26万个。报告期内,车联网智能终端累计销量为 152.29 万个。

值得注意的是,招股书显示,慧翰股份的车联网智能终端项目产品主要通过委托外协厂商加工的方式进行生产,报告期各期,该产品的外协产量占总产量均超七成。

图片来源:慧翰股份招股书

此外,2020-2021年及2022年一季度,慧翰股份车联网智能终端的产销率基本保持在90%以上,但产能利用率分别为33.47%、52.79%、61.69%。

招股书显示,近三个完整会计年度,慧翰股份的产能利用率平均值为67.42%。即便如此,公司仍计划将所募资金全部用于扩充产能,新增产能是否能够有效消化是其面临的重要问题。

5G TBOX的布局较晚

除主要产品七成产量依赖外协生产,产能利用率较低外,慧翰股份车联网智能终端产品还面临着逐渐激烈的市场竞争。

根据佐思汽车研究数据,2021年中国市场乘用车前装(国产)T-Box一级供应商标配搭载量排名中,慧翰股份市场份额位列第七。

图片来源:佐思汽车研究

根据慧翰股份招股书,目前,车联网的发展正处于由4G LTE蜂窝通信网络技术向5G C-V2X 通信技术过渡的时期。

高工智能汽车研究院公开表示,随着4G到5G的升级,5G将为TBOX带来全新一轮的增长机会,但是技术门槛却有大幅提升,致使市场加速进入洗牌期。

资料显示,2021年6月,兴民智通推出的包括华为平台在内的多平台5G TBOX终端陆续进入量产阶段,其中搭载华为5G通信模组的TBOX终端产品会为北汽蓝谷供货。此外,东软、联友科技等几家本土供应商已经进入5G C-V2X乘用车前装量产赛道。

相比之下,5G车联网TBOX研发及产业化项目还是慧翰股份的募投项目,慧翰股份对5G TBOX的布局起步较晚。

与此同时,慧翰股份还处于研发、销售双低的境地。

报告期各期,慧翰股份研发费用率分别为11.80%、10.58%、7.79%、9.04%,低于同行业均值13.67%、13.60%、15.28%、19.90%。销售费用率分别为3.18%、2.56%、1.73%、1.43%,低于同行业均值6.60%、5.01%、4.62%、4.89%。

在冲刺科创板问询中,上交所多次提到有关慧翰股份产品与其他品牌产品相关指标的对比,其产品性能与同类产品的优势有待市场考证。

对于慧翰股份IPO进展,中国网财经将保持持续关注。