食品饮料行业:白酒利空尽出 啤酒旺季势能强劲

投资要点

行业回顾:2022年8月22日-8月26日,食品饮料(中信)上涨1.05%,跑赢沪深300(-1.05%)2.10pct。从食品饮料子行业来看,本周速冻食品(5.87%)、其他食品(2.84%)、啤酒(2.34%)领涨;其他酒(-0.03%)、非乳饮料(-0.40%)板块下跌。个股方面,中信食品饮料板块共129家公司,本周83家上涨,46家下跌,其中黑芝麻(33.14%)、皇氏集团(22.69%)、来伊份(14.77%)、天润乳业(11.84%)、元祖股份(10.45%)领涨。

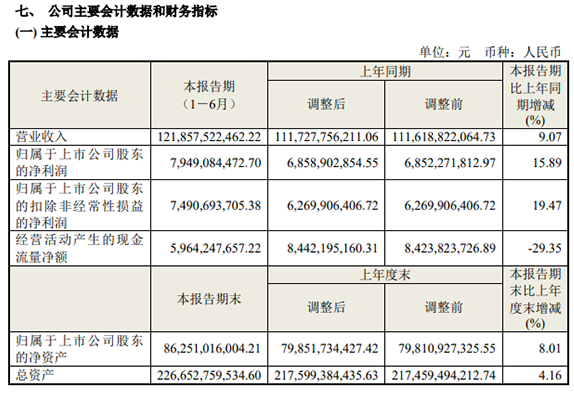

白酒中报业绩分化,高端稳健发展:根据今日酒价数据,截至8月26日,22年飞天茅台原装批价3230相比上周上涨5元/瓶,茅台1935批价1320元/瓶,相比上周下降15元/瓶。五粮液普五批价975元/瓶;汾酒青花30批价815元/瓶,青花20批价360元/瓶,目前临近双节,各酒企活动较多,批价难以上涨,龙头价格基本保持平稳。五粮液Q2实现营收136.7亿元,同步增长10.0%,归母净利润42.8亿元,同比增长10.3%;泸州老窖Q2营收53.52亿元,同比增长24.09%,归母净利润26.56亿元,同比增长28.97%,业绩表现超预期;次高端中,汾酒Q2主动控量,维护渠道利润,实现平稳发展;洋河扣非超预期,高端产品维持双位数增长;地产酒中,迎驾低个位数增长,口子窖业绩小幅下滑,受疫情扰动较为严重。

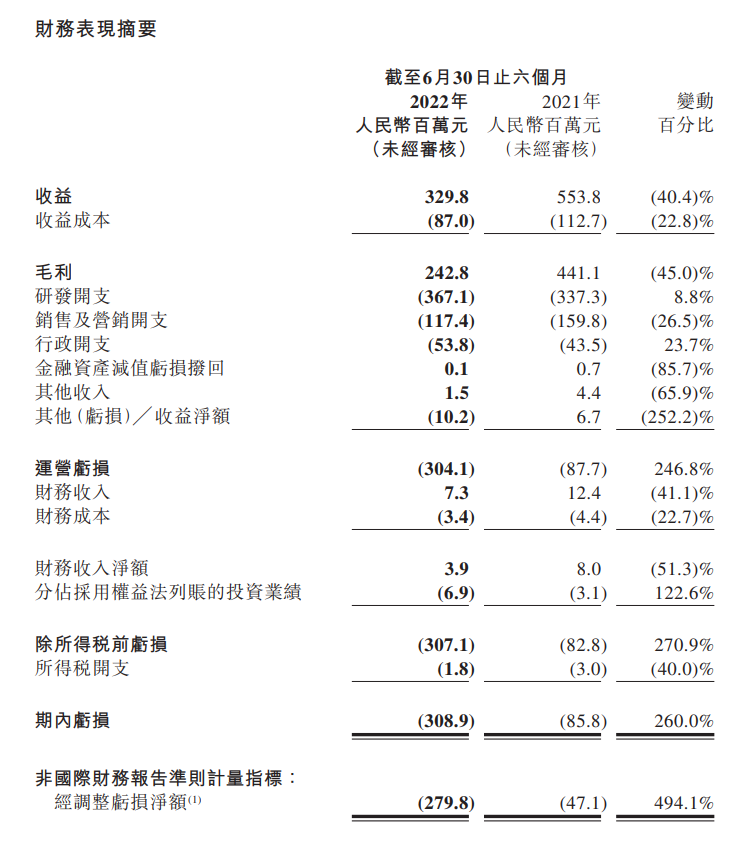

啤酒整体表现亮眼,期待下半年原材料价格回落:本周青岛啤酒、燕京啤酒公布上半年业绩,其中青岛啤酒Q2实现营业收入100.65亿元,同比增长7.49%,净利润17.26亿元,同比增长23.85%,公司通过产品结构升级,带动Q2吨价同比增长6.99%,有效对冲成本上涨压力,同时严格加强费用管控,使得收入利润实现超预期增长。燕京啤酒Q2实现收入38.07亿元,同比上升7.53%;归母净利润3.5亿元,同比下降11.9%,公司目前积极改革,加大品牌广告宣传投入,Q2销售费用率同比+2.31pct达到11.10%,全力推动大单品U8放量;公司H1中高档产品营收40.58亿元,同比增长9.38%,公司高端化效果显著;公司目前提出“二次创业、复兴燕京”的新规划,有望带动公司发展重回快车道。整体来看今年上半年五大啤酒龙头表现在预期及以上,企业通过推进高端化、开辟新渠道、加强控费等举措积极应对成本上涨压力以及疫情影响;目前根据渠道反馈,第三季度啤酒销量强劲复苏,叠加下半年原材料价格涨势趋缓的边际改善,H2啤酒行业有望实现戴维斯双杀。

投资建议:白酒:重点推荐渠道管控力加强,系列酒结构改善的白酒龙头茅台以及需求稳健的五粮液,建议关注青花系列全国放量的山西汾酒以及苏酒龙头今世缘;啤酒:重点推荐弹性可期的青岛啤酒以及全国化进程中的重庆啤酒;饮料:建议关注销量快速复苏,市场全国化的东鹏饮料。