纺织服装行业:多方位政策支持 利好服装行业增长

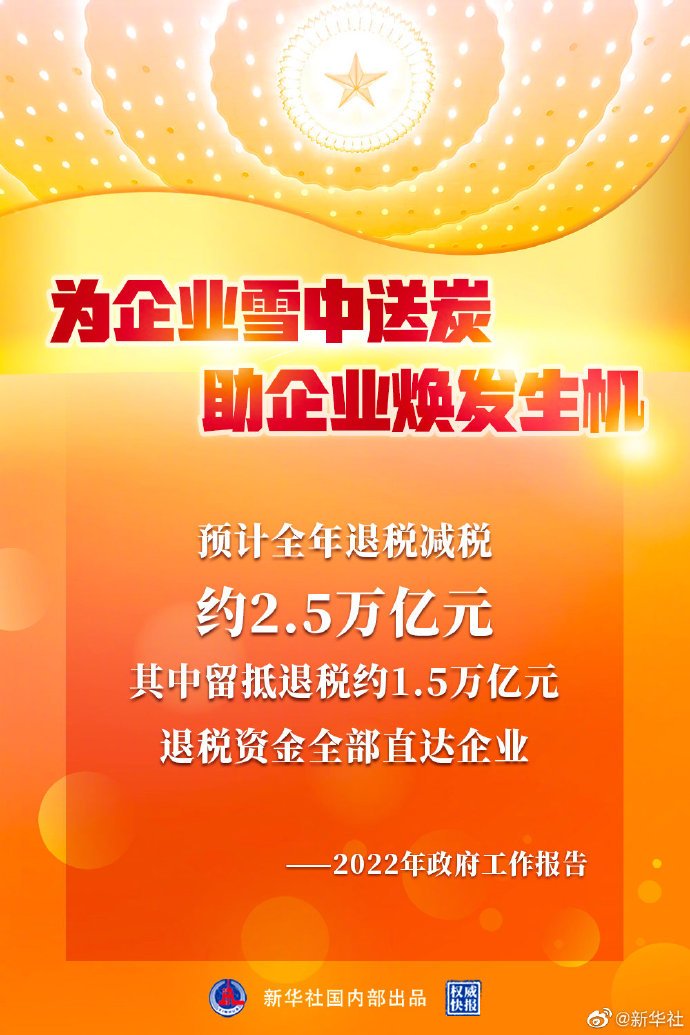

2022年3月5日《政府工作报告》发布,回顾了2021年取得的重要成果,提出了今年的预期目标和重点工作,将从促进电商发展、推动消费恢复、深化经贸合作、常态化疫情防控等方面利好服装行业增长。

两会发布《政府工作报告》,2021年多项工作取得重大进展。2022年3月5日《政府工作报告》发布,回顾了去年的工作成果,提出了今年的预期目标和重点工作。去年,政府工作在经济、民生和疫情防控等领域取得重要成果。其中,新增减税降费超过1万亿元,减税降费有助于居民可支配收入的增加,从而促进消费;疫苗全程接种覆盖率超过85%,疫苗接种覆盖增强背景下,疫情防控常态化推进,线下零售望逐步恢复。

《政府工作报告》从促进电商发展、推动消费恢复、深化经贸合作、常态化疫情防控等方面利好服装行业增长。1)促进数字经济发展,加快服装行业数字化转型,有助于服装电商的发展,服装品牌龙头安踏、森马等均持续加大电商投入,有望持续受益;2)推动消费持续恢复,加速线上线下消费深度融合,服装全渠道终端零售进一步改善可期。3)深化多边经贸合作,有助于对外贸易较多的上游纺织龙头收入增长,如申洲国际、华利集团等。4)常态化疫情防控,防疫政策适时、可控的边际放宽叠加政策扶持有望在供给端稳定企业存续,持续开源节流。在需求端推动居民消费信心与意愿回暖。

当前形势下,我们持续关注业绩表现较好的标的。大众休闲服饰重点推荐海澜之家、森马服饰。中高端服饰推荐歌力思、比音勒芬、波司登、地素时尚。体育服饰方面,在行业高景气度以及需求复苏的背景下,重点推荐港股安踏体育、李宁、特步国际。家纺行业线上线下增长较好,重点推荐罗莱生活,建议关注水星家纺、富安娜。上游纺织制造方面,伴随海内外疫情得到有效控制,国内外订单企稳,重点推荐鞋类ODM一体化制造商华利集团;持续看好产能布局完善的制造龙头申洲国际,未来有望稳定增长,建议关注新澳股份。

板块复查:创业板(-3.75%),深证成指(-2.93%),沪深300(-1.68%),上证综指(-0.11%)。纺织制造子板块涨幅为0.47%,服装家纺子板块涨幅为1.00%。

重点公司公告:嘉欣丝绸发布业绩快报,报告期内母公司实现归属于上市股东净利润同比下降27.78%;营业收入同比增长42.19%;富春染织发布2021年度报告,报告期内营业收入同比增长43.57%,归属于上市公司股东净利润同比增长105.39%;百隆东方发布业绩快报,报告期内实现营业收入同比增长25.12%,实现归属于上市股东净利润同比增长278.09%;华利集团发布业绩快报,报告期内实现营业收入同比增长25.40%,实现归属于上市公司股东净利润同比增长47.34%。