杨国福单店收入下降 33个月新开3400餐厅关店2400家

编者按:2月22日晚间,上海杨国福企业管理(集团)股份有限公司(简称“杨国福”)递表港交所,计划在主板上市,独家保荐人为中信建投(国际)融资有限公司。杨国福拟将募集资金分别用于升级生产设施;进一步加强研发能力以及提升多领域的人才培养和维护;为公司在国内外市场的餐厅网络拓展计划拨资;全面升级信息技术系统;进一步在运营的各个业务板块及参与的所有市场提升并加强品牌认知度,以及进一步发展零售业务;加强供应链能力;未来潜在战略扩张机遇;及用作一般企业及营运资金用途。

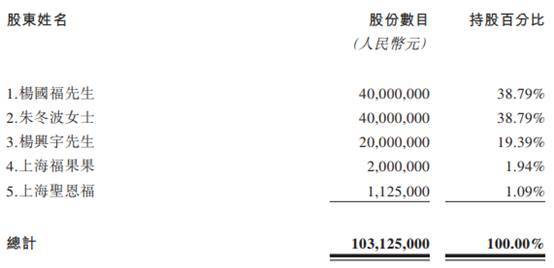

招股书显示,杨氏家族(杨国福本人、其配偶朱冬波、其子杨兴宇)、上海福果果企业管理合伙企业(有限合伙)(简称“上海福果果”)和上海圣恩福企业管理合伙企业(有限合伙)(简称“上海圣恩福”)于截至最后实际可行日期合共有权行使杨国福100%的表决权,因此为杨国福的控股股东。

其中,董事会执行董事兼董事长杨国福本人通过作为实益拥有人直接持有4000.00万股内资股(约占公司股本总额的38.79%);朱冬波(执行董事及杨国福的配偶)作为实益拥有人直接持有4000.00万股内资股(约占公司股本总额的38.79%);杨兴宇(执行董事及杨国福与朱冬波的儿子)作为实益拥有人直接持有2000.00万股内资股(约占公司股本总额的19.39%)。杨氏家族合计持股96.97%。

杨国福于2021年9月向权益股东宣派过往年度的股息人民币1亿元。经扣除个人所得税人民币2000万元后,有关股息(8000万元)已于2021年9月支付。

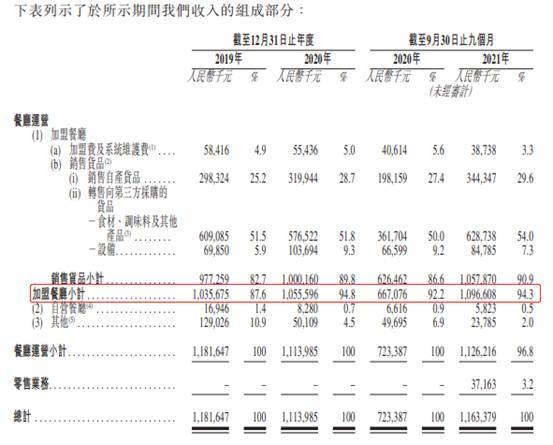

招股书显示,2019年至2020年及2021年1-9月,杨国福的收入分别为11.82亿元、11.14亿元、11.63亿元;期内溢利分别为1.81亿元、1.69亿元、2.02亿元;经营活动产生的现金净额分别为2.40亿元、2.60亿元、2.00亿元。

杨国福超过90%的收入来自于加盟餐厅。同期,杨国福加盟餐厅收入分别为10.36亿元、10.56亿元、10.97亿元,占总收入的比例分别为87.6%、94.8%、94.3%。

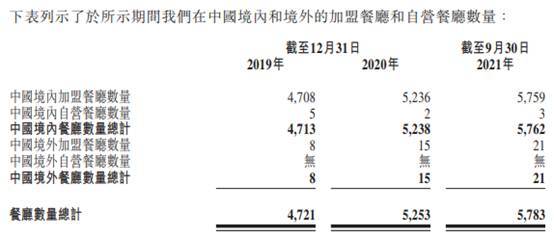

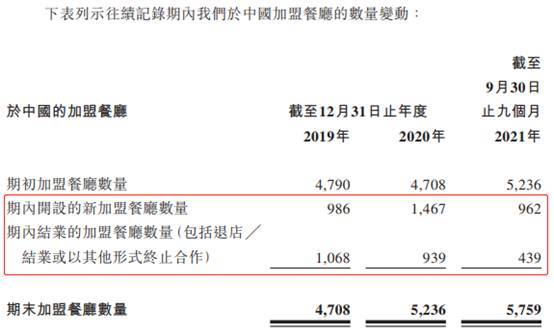

而加盟餐厅数量也在持续扩张。2019年至2020年及2021年1-9月,杨国福旗下餐厅数量分别为4721家、5253家、5783家。其中,境内加盟餐厅数量分别为4708家、5236家、5759家,境外加盟餐厅数量分别为8家、15家、21家。同期自营餐厅分别为5家、2家、3家,均在境内。

若以同期餐厅运营收入分别为11.82亿元、11.14亿元、11.26亿元计算,2019年、2020年、2021年1-9月,杨国福单店贡献收入分别为25.03万元、21.21万元、19.47万元,呈逐年下降趋势。

另一方面,杨国福关闭餐厅数量也不可轻视,其中2019年关闭餐厅数量超过新加盟数量。2019年,杨国福关闭餐厅1068家,新加盟986家;2020年关闭939家,新加盟1467家;2021年1-9月关闭439家,新加盟962家。经统计,33个月,杨国福关闭2446家店,新加盟3415家店。

随着加盟餐厅的增多,杨国福相关的管理费用也水涨船高。2019年至2020年及2021年前三季度,杨国福行政及其他开支分别为8078.5万元、9149.5万元和8133.9万元,占总收入比重分别为6.8%、8.2%和7.0%。

同期,杨国福的销售及分销开支仅为2363.8万元、2529.8万元和2952.2万元,占收入比重为2.0%、2.3%和2.5%。

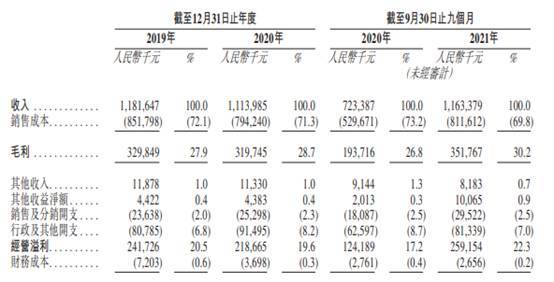

此外,2019年至2020年,杨国福的销售成本分别为8.52亿元和7.94亿元,占总收入比重分别为72.1%和71.3%;2021年前三季度,其销售成本为8.12亿元,占比为69.8%,该期销售成本较2020年同期5.30亿元增长53.23%。

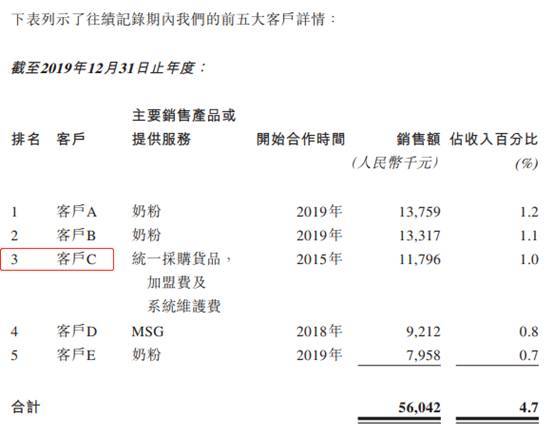

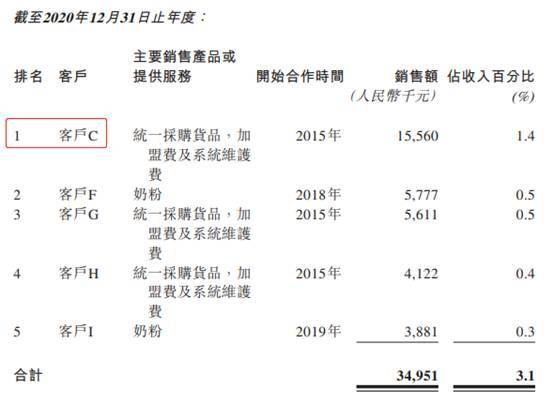

2019年至2020年及2021年前三季度,杨国福来自前五大客户的收入分别占公司总收入的4.7%、3.1%及3.2%。同期,来自最大客户的收入分别占1.2%、1.4%及1.4%。

尽管杨国福表示公司与客户保持长期和稳定关系,2019年至2020年及2021年前三季度,前五大客户中仅客户C连续出现在三个报告期中,客户G、H出现两次,其余客户仅被列入前五大客户之列一次。

杨国福拟港交所上市

招股说明书显示,杨国福成立于2003年,历经19年的发展,该公司通过对中华美食麻辣烫的创新和改良的投入,以及通过运用统一化、标准化、易拓展的加盟经营模式实现遍布全国并触达海外的餐厅布局,向世界展示出中华美食麻辣烫的美好。

杨国福表示,一方面,通过对麻辣烫的创新和改良,丰富了麻辣烫的配方,为麻辣烫赋予了新定义,有效地重塑消费者的观感。杨国福的创新和改良包括改良麻辣烫汤底配方,制备“可以喝的麻辣烫”,还包括使用“斤式自选”服务模式及“单人单锅”烹饪方式等。另一方面,构建了一套完善的加盟模式,为保障食品安全、服务质量以及保障所有“杨国福”麻辣烫餐厅一致的用餐体验。

2月22日晚间,杨国福递表港交所,计划在主板上市,独家保荐人为中信建投(国际)融资有限公司。

杨国福此次上市募集资金拟分别用于升级生产设施,以(其中包括)支持加盟餐厅业务线、丰富品牌组合、扩大零售产品供应以及抓住潜在的市场机遇(尤其是在麻辣烫价值链方面);用于进一步加强研发能力,以及用于提升多领域的人才培养和维护;用于为公司在国内外市场的餐厅网络拓展计划拨资;用于全面升级信息技术系统,实施“五个在线”信息化建设蓝图;用于进一步在运营的各个业务板块及参与的所有市场提升并加强品牌认知度,以及进一步发展零售业务;用于加强供应链能力,如增强物流及仓储能力;用于未来潜在战略扩张机遇;及用作一般企业及营运资金用途。

杨氏家族持股96.97% 上市前派息1亿元

招股书显示,杨氏家族、上海福果果和上海圣恩福于截至最后实际可行日期合共有权行使杨国福100%的表决权,因此为杨国福的控股股东。

截至最后实际可行日期,董事会执行董事兼董事长杨国福通过作为实益拥有人直接持有4000.00万股内资股(约占公司股本总额的38.79%);及雇员激励平台(即上海福果果)及第三方管理伙伴负责人激励平台(即上海圣恩福),以这些平台唯一普通合伙人的身份合共持有312.50万股内资股(约占公司股本总额的3.03%),拥有并有权控制公司约41.82%的表决权。朱冬波(执行董事及杨国福的配偶)作为实益拥有人直接持有4000.00万股内资股(约占公司股本总额的38.79%)。杨兴宇(执行董事及杨国福与朱冬波的儿子)作为实益拥有人直接持有2000.00万股内资股(约占公司股本总额的19.39%)。

值得一提的是,截至2021年12月10日,杨氏家族持有杨国福100.00%股份。杨氏家族于2021年12月10日订立一致行动人士协议。根据该一致行动人士协议,杨国福、朱冬波和杨兴宇确认,自公司成立以来一直一致行动,并进一步承诺会继续一致行动,并同意(其中包括)就集团日常运营、于集团任何成员公司的股东大会上投票以及就财务、营运政策、人力资源和本集团其他关键事宜方面互相讨论、磋商并作出一致行动。

为进一步完善公司治理结构、健全激励机制、充分调动优秀员工的积极性,增强优秀员工对实现公司稳定、持续及快速发展的责任感和使命感,于2022年1月,股东通过决议案批准采纳雇员激励计划。为实施雇员激励计划,上海福果果于2022年1月19日成立,以持有雇员激励计划项下可供认购的200万股新发行股份。自此及截至最后实际可行日期,上海福果果合共持有公司约1.94%的股份。

为充分调动第三方管理伙伴负责人(其也是加盟商)的积极性,于2022年1月,股东通过决议案批准采纳第三方管理伙伴负责人激励计划。为实施第三方管理伙伴负责人激励计划,上海圣恩福于2022年1月14日成立,以持有第三方管理伙伴负责人激励计划项下可供认购的112.5万股新发行股份。自此及截至最后实际可行日期,上海圣恩福持有公司约1.09%的股份。

然而,招股书显示,杨国福于2021年9月向权益股东宣派过往年度的股息人民币1亿元。经扣除个人所得税人民币2000万元后,有关股息(8000万元)已于2021年9月支付。

超九成收入依赖加盟餐厅

2019年、2020年、2021年1-9月,杨国福的收入分别为11.82亿元、11.14亿元、11.63亿元;期内溢利分别为1.81亿元、1.69亿元、2.02亿元;经营活动产生的现金净额分别为2.40亿元、2.60亿元、2.00亿元。

杨国福表示,于往绩记录期,公司主要通过餐厅运营业务分部获得收入,其包括以下业务线:加盟餐厅,为主要收入来源;自营餐厅;及其他。公司的加盟餐厅业务线的收入主要来自收取的加盟费和系统维护费以及向加盟商销售货品。自2021年以来,凭借餐厅网络、品牌信誉及供应链能力等方面的竞争优势,公司开始运营零售业务分部。

杨国福超过90%的收入来自于加盟餐厅。招股书显示,2019年、2020年、2021年1-9月,公司加盟餐厅收入分别为10.36亿元、10.56亿元、10.97亿元,占总收入的比例分别为87.6%、94.8%、94.3%

加盟餐厅的收入来源包括加盟费及系统维护费和销售货品(包括自产货品和向第三方采购的食材、调味料及其他产品等)。2019年、2020年、2021年1-9月,杨国福向加盟商销售货品收入分别为9.77亿元、10.00亿元、10.58亿元,占比分别为82.7%、89.8%、90.9%;加盟费及系统维护费收入分别为5841.6万元、5543.6万元、3873.8万元,占比分别为4.9%、5.0%、3.3%。

同期,杨国福自营餐厅收入分别为1694.6万元、828万元和582.3万元,占总收入比重分别为1.4%、0.7%和0.5%。2021年1-9月,杨国福新增零售业务,收入为371.63万元,占比3.2%。

2021年9月末境内加盟餐厅5759家自营仅3家

杨国福的加盟餐厅数量也在持续扩张。2019年、2020年、2021年1-9月,杨国福旗下餐厅数量分别为4721家、5253家、5783家。其中,境内加盟餐厅数量分别为4708家、5236家、5759家,境外加盟餐厅数量分别为8家、15家、21家。同期自营餐厅分别为5家、2家、3家,均在境内。

然而,杨国福关闭餐厅数量也不可轻视,其中2019年关闭餐厅数量超过新加盟数量。2019年,杨国福关闭餐厅1068家,新加盟986家;2020年关闭939家,新加盟1467家;2021年1-9月关闭439家,新加盟962家。

2021年前三季度销售成本增长53%

随着加盟餐厅的增多,杨国福相关的管理费用也水涨船高。2019年至2020年及2021年前三季度,杨国福行政及其他开支分别为8078.5万元、9149.5万元和8133.9万元,占总收入比重分别为6.8%、8.2%和7.0%。

杨国福在招股书中介绍,公司的行政及其他开支主要包括第三方管理伙伴服务费;员工成本,包括为管理和行政人员支付的工资、员工福利、社会保险及住房公积金;及折旧及摊销,主要办公场所和若干汽车的租赁有关;增值税和其他附加费;差旅及娱乐开支;及研发开支。

其中,第三方管理伙伴服务费指就提供与公司的加盟餐厅的餐厅管理、开发和监督有关的服务向第三方管理伙伴支付的费用。杨国福表示,第三方管理伙伴服务费增加于往绩记录期增加反映公司的加盟餐厅网络持续扩张和公司的业务取得增长。

同期,杨国福的销售及分销开支仅为2363.8万元、2529.8万元和2952.2万元,占收入比重为2.0%、2.3%和2.5%。

此外,2019年至2020年,杨国福的销售成本分别为8.52亿元和7.94亿元,占总收入比重分别为72.1%和71.3%;2021年前三季度,其销售成本为8.12亿元,占比为69.8%,该期销售成本较2020年同期5.30亿元增长53.23%。

杨国福的销售成本主要包括与公司在四川工厂自产货品有关的成本(包括原材料成本、员工成本、折旧和其他生产成本),以及公司向第三方供应商采购货品的采购成本。这两类货品随后通过统一的采购安排出售予加盟餐厅。

于2019年、2020年以及截至2020年及2021年9月30日止九个月,杨国福有关销售货品成本分别为7.37亿元、7.33亿元、4.69亿元及7.59亿元,分别占该业务线总销售成本的86.5%、92.3%、88.5%及93.6%。

2021年1-9月第一大客户收入占比1.4% 客户黏性较弱

招股书显示,杨国福采用动态库存管控政策,公司的前五大客户为加盟商或向公司采购奶粉的企业。

于截至2019年及2020年12月31日止年度以及截至2021年9月30日止九个月,杨国福来自前五大客户的收入分别占公司总收入的4.7%、3.1%及3.2%。同期,来自最大客户的收入分别占1.2%、1.4%及1.4%。

尽管杨国福表示公司与客户保持长期和稳定关系,2019年至2020年及2021年前三季度,前五大客户中仅客户C连续出现在三个报告期中,客户G、H出现两次,其余客户仅被列入前五大客户之列一次。