“妖股”融钰集团要靠牙科翻身 曾一个月收获8次涨停

来源:时代周报

A股市场是否会出现第二个“通策医疗”?

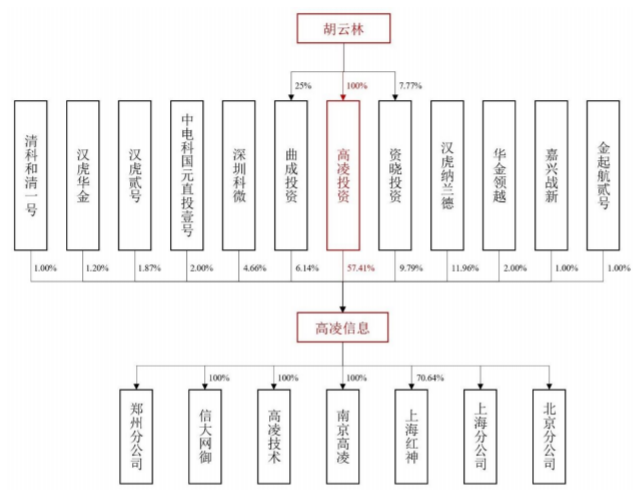

9月27日晚,融钰集团披露了《融钰集团股份有限公司重大资产购买暨关联交易报告书(草案)》(以下简称《草案》),宣布拟出资2.46亿元收购德伦医疗51%的股权,其中支付1.41亿元购买欢乐基金持有的德伦医疗30%股权、支付1.05亿元购买共青城德伦持有的德伦医疗21%股权。

酝酿了4个月的收购案终于落地,这意味着融钰集团正式切入了大健康赛道。

早在5月28日融钰集团就披露了有关德伦医疗的交易预案,宣布进军口腔医疗领域。整个5月份,融钰集团共计收获了8个涨停板,月涨幅超过180%。但收购交易案进一步确定后,融钰集团在9月28日反而大跌。截至下午收盘,融钰集团跌幅为9.23%。

与此前的交易预案相比,《草案》披露的交易股权数量明显减少。根据交易预案,融钰集团拟购买共青城德伦、欢乐基金持有的德伦医疗67%的股权,预计整个交易需要支付3.595亿元—4.115亿元。

对于交易变动的原因,以及收购完成后公司主营业务的变化,9月28日时代财经向融钰集团发去采访函,但截至发稿尚未收到回复。

上年巨亏2.97亿,被迫跨界口腔医疗

融钰集团原本主要从事永磁开关及高低压开关成套设备产品的研发、生产和销售业务,软件产品的开发、销售与服务业务以及出租办公用房业务。

从2018年开始,融钰集团净利润已经连续三年下滑。2018年和2019年,融钰集团分别实现净利润3684.32万元和744.09万元,同比下降48.77%和79.80%。2020年,融钰集团更是巨亏2.97亿元,同比下降4093.11%。

融钰集团表示,亏损主要是因为公司加大了高低压开关成套设备营销力度。2019年末高低压开关成套设备签约量增加较多,在2020年进行生产销售,导致报告期内高低压开关成套产销量增加较多。另一方面,2020年融钰集团停止了电能表和高速公路交通设施行业的有关产品生产,导致上述行业相关产品产销量为零。

“公司主营业务规模较小,盈利能力无法较好满足上市公司持续发展的需要,因此上市公司亟需整合盈利能力较好的优质资产,促进上市公司长远健康发展。”融钰集团在公告中坦言。

深陷亏损泥淖的融钰集团为自己选择的第一个转型方向是口腔医疗。

浙商证券指出,2019年我国口腔医疗服务行业市场规模约2078.1亿元。据中国卫生统计年鉴数据,2012-2019年我国口腔医疗市场保持在年同比20%以上的增速。前瞻产业研究院测算,预计2020年-2022年中国口腔医疗行业年复合增长率可达到25.8%。口腔医疗行业增速较高,行业发展动力十足。

截至草案披露日,德伦医疗目前拥有1家口腔医院,19家直营连锁门诊部(其中1家正在筹备中,尚未开业),主要分布在广州各主要城区和佛山市顺德区,在广州地区拥有较强的区域品牌影响力。

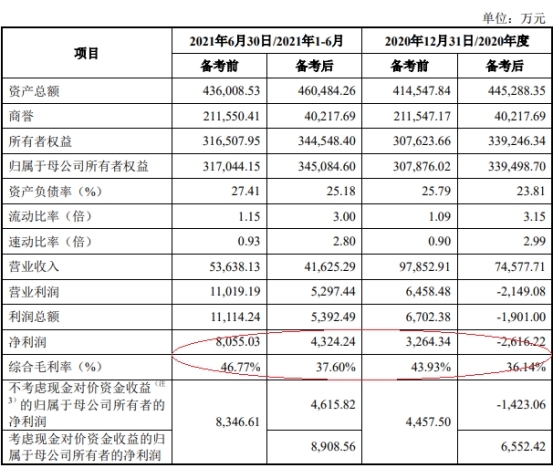

对于德伦医疗的盈利能力,融钰集团显然也是寄予厚望。根据众华会计师事务所出具的《广州德伦医疗投资有限公司2021年1-8月财务报表审阅报告》,德伦医疗2021年1-8月实现营业收入2.7亿元,净利润1216.67万元。

共青城德伦确认并承诺,德伦医疗2021-2023年度净利润(指合并报表范围扣除非经常性损益后归属于母公司所有者的净利润)分别不低于2500万元、5500万元和7500万元。

融钰集团表示,本次交易完成后,德伦医疗将成为上市公司的控股子公司,上市公司将快速切入医疗健康行业,布局医疗服务领域。同时,收购完成后,若承诺方顺利完成业绩承诺,将为上市公司贡献新的利润增长点,有利于增强上市公司持续盈利能力。

市值翻90倍,通策医疗神话能否再现?

融钰集团选择口腔医疗的“灵感”或许来自于通策医疗的故事。

15年前,北京中燕(北京中燕探戈羽绒制品股份有限公司)和融钰集团面临着同样严峻的生存问题。

北京中燕原是著名的“德隆系”旗下公司。1996年上市之初,北京中燕的主营业务为生产、销售羽绒制品。德隆系事件后,北京中燕几经波折,一度被“ST”,走到退市边缘,直到2005年12月杭州宝群集团接手北京中燕,成为其第一大股东。

2006年,宝群实业将拍得的杭州口腔医院100%股权及2550万元现金赠与中燕,中燕的主营业务也变成了医疗服务。2007年,ST中燕更名为通策医疗。

变身之后的通策医疗迅速实现了业绩稳定增长。截至2020年底,通策医疗已经拥有50家口腔医疗机构,成为国内口腔医疗的龙头企业。2007年9月通策医疗的总市值仅为约10亿元,14年后的今天,通策医疗的总市值已经超过946亿元,增长超过90倍。

和北京中燕做出了相似选择的融钰集团是否能成为下一个“通策医疗”?

透镜公司研究创始人况玉清却并不乐观。“我觉得很难,一是融钰集团历史包袱很重,自身原有主业又不强,持续盈利前景存疑;二是它此次收购标的资产规模太小,根本无法承载投资者对它的希望,更何况这项资产质量也有待观察,所以并不乐观,跟通策医疗对标太不现实了。”况玉清对时代财经表示。