美丽田园IPO:预收款占比超75%、市占率0.3% 医疗风险迎“强监管时代”或难冲关

来源:新浪财经 作者:新消费主张

2022年4月,美丽田园医疗健康产业有限公司(以下简称“美丽田园”)向港交所递交上市申请,摩根士丹利、海通国际及华泰国际为其联席保荐人。

不过近年来,出于盈利能力相对较弱、行业监管趋严、合规风险及医疗风险加剧等因素的考虑下,位于医美产业链中游的医美机构似乎并不在资本的“审美”上。美丽田园虽然在疫情期间业绩增长表现优于行业均值,但这或与其储值会员营销策略有着密不可分的关系,截至2021年底,美丽田园合约负债占总营收的比率超过75%。

据招股书显示,公司募集资金将用于扩张及升级服务网络,现阶段公司每年因服务纠纷或手术事故的退赔金额高达上千万元,并呈逐年攀升态势。在服务网络不断的扩大的同时,如何控制服务质量,减少服务纠纷及手术事故等医疗风险,亦值得关注。

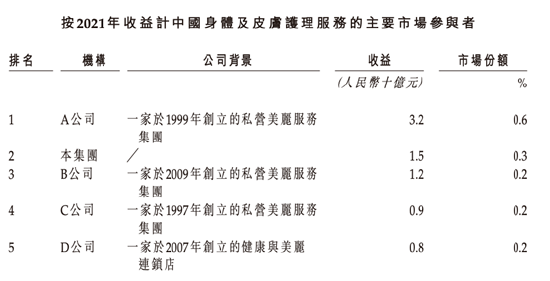

与同行表现迥异 市场占有率仅为0.3%

美丽田园成立于1997年,服务涵盖身体及皮肤护理服务,包括日常面部及身体护理服务、能量仪器与注射服务、抗衰医学服务。在公司业务中,日常面部及身体护理服务为公司的核心业务,营收占比常年在5成以上;能量仪器与注射服务次之,2021年营收贡献率约为37.8%;抗衰医学服务营收占比仅为3.4%。

2021年,在新冠肺炎疫情、获客难及价格战等因素影响下,医疗美容机构的表现并不理想,净利率下滑、亏损更是成为常态。

其中,瑞丽医美在2021年亏损1769.1万元,同比转盈为亏;朗姿股份的医美业务净利率连续大幅下挫,2021年仅达3.34%,同比下滑6.5个百分点;于美股上市的医美国际,净利润更是连年亏损;华韩股份净利润同比下降13.64%......

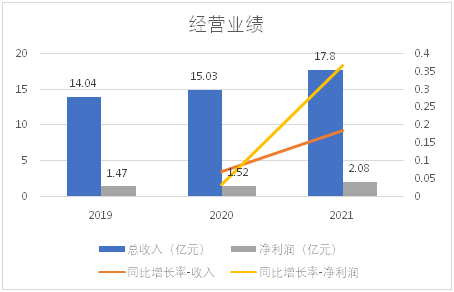

然而,在2020-2021年医疗美容机构整体业绩下滑阶段,美丽田园却始终维持着较高的增速,与行业大体表现相异。2019-2021年,公司总收益分别为14.04亿元、15.03亿元和17.8亿元,2020年-2021年分别同比增长7.05%、18.43%;同时期内,公司分别获得纯利1.47亿元、1.52亿元和2.08亿元,2020年-2021年分别同比增长3.4%、36.84%。

(资料来源:美丽田园招股说明书 新浪财经整理 )

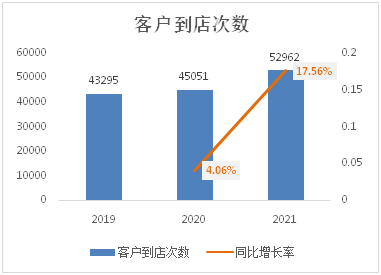

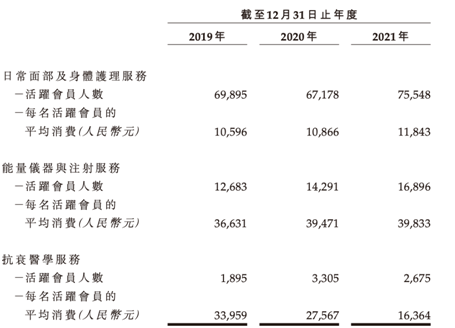

再来看看业务侧数据,2019-2021年美丽田园核心业务日常面部及身体护理服务、能量仪器与注射服务的客户到店次数、活跃会员人数及每位活跃会员平均消费均呈现正增长趋势。

(资料来源:美丽田园招股说明书 新浪财经整理 )

(资料来源:美丽田园招股说明书)

美丽田园的经营业绩和业务数据能在行业弱势发展保持正增长,会员储值的营销方式或起了很大的助推作用。纵使业绩增长高出同行,美丽田园的市场份额仅为0.3%。

(资料来源:美丽田园招股说明书)

会员储值营销模式下 预收款占总收入比例超75%

截至2021年底,公司在全国共有177家直营店及160家加盟店,旗下品牌包括美丽田园、贝黎诗、秀可儿医美及研源医疗。美丽田园与贝黎诗门店中,包含35家新成立门店(成立不多于3年的门店)、53家发展中门店(成立3-8年的门店)及66家成熟门店(即已成立至少8年的门店)。

(资料来源:美丽田园招股说明书 新浪财经整理 )

与很多连锁美发店相似,美丽田园采用的也是“会员储值”方式,即通过预存一定的资金获得区别于普通客户的商品、服务折扣或增值服务。对于消费者而言,通过预储值的方式可以享受商家优惠;对于商家而言,一次会员储值,多次回头消费,相当于只做了一次让利营销活动,即可拥有一批稳定的客源。或许正是受益于该会员储值政策,美丽田园在疫情期间仍可保持业绩正增长。

据新浪财经了解,美丽田园的全国会员卡(2015年版)根据入卡费用递增,可分为银卡(6000元)、金卡(16000元)、钻石卡(38000元)、至尊卡(80000元)、至尚卡(180000元),入卡费用越高,对应服务折扣越高。

受储值会员政策影响,美丽田园的合约负债高企。2019-2021年,公司合约负债分别为9.15、11.55、13.48亿元,分别占同期总资产的50.30%、54.92%、54.42%;占同期总收入的65.17%、76.85%、75.73%。

如此高的预收款占比,也给美丽田园带来一定的经营风险。众所周知,在医疗美容、餐饮及教育行业,储值会员模式是普遍存在的,在诞生之初本来是件好事,对消费者来说,可通过储值会员存款享受到最优惠的价格,对于企业来说,也能够有充足的现金流。

好景不长,近年来,医疗美容、餐饮、教育行业频繁发生倒闭跑路、用户欠薪维权的群体性事件,储值会员这种寅吃卯粮的经营模式也屡屡遭受质疑。美丽田园动辄数十万的储值会员制度,是否存在一定的经营风险,仍有待进一步观察。

医美上市难+强监管时代 美丽田园或难冲关

近年来,国内医美监管趋严,合规风险剧增。2021年6月,国家卫健委等八部门发布《打击非法医疗美容服务专项整治工作方案》,同年8月,市场监管总局又发布了《医疗美容广告执法指南(征求意见稿)》,明确指出要依法整治各类医疗美容广告乱象,监管重点在于非法医美活动以及过度营销“容貌焦虑”获客等。

在强监管环境之下,叠加医美产业链中游盈利能力弱、竞争激烈等因素,医美行业上市之路颇为坎坷,许多医美行业相关公司的IPO项目均未获通过。如国内领先私立医疗美容机构伊美尔曾于2021年8月递表,直至2022年2月招股书失效亦未获通过;医美面膜生产制造商敷尔佳于2021年递表,至今未获通过;创尔生物更是因为不符合科创资格撤回科创板IPO,转战北交所。

虽说美丽田园在疫情期间表现不错,但是其盈利实力远低于医美产业链上游,同时也仍存在着一定的合规风险及医美医疗风险。

据公司招股书披露,美丽田园每年因服务纠纷或手术事故的退赔金额高达上千万元,并呈逐年攀升态势。2019—2021年,美丽田园向客户作出的退款及赔偿总额分别约为1010万元、1930万元及2190万元。

例如,2019年,一名客户在美丽田园一家直营店接受眼睑整形手术约两个月后,因视网膜中央动脉阻塞损害视力,控告公司并要求作出损害赔偿。法院最终判决这家直营店赔偿损失10.91万,理由是手术前未有告知客户此特定风险。

多重因素影响下,美丽田园成功登陆港交所的概率或不大,最终结果仍有待进一步观察。