英伟达即将在道琼斯指数中取代英特尔

7月18日,中国酒业协会公布了上半年全国酿酒行业规模以上企业产量和分酒种数据。记者对比1-5月和2019年上半年数据后发现,1-6月,全行业产量依然处于恢复性增长阶段,尚未恢复至疫情前同期水平。

但酿酒行业的经济运行情况良好,1-4月和1-5月,酿酒行业利润总额均同比增长36%以上,全年效益有望创新高。

产量均未回到疫情前水平

中国酒业协会发布数据显示,1-6月,全国酿酒行业规模以上企业完成酿酒总产量2834万千升,同比增长6.8%。但和疫情前的2019年同期相比,尚有不到30万千升的产量差距。

具体分酒种来看,白酒行业规上企业的产量恢复增速最快。上半年,规上白酒企业实现产量385万千升,同比增长12.8%。虽然白酒行业的产量出现了难得的双位数增长,但去年同期,因疫情原因白酒产量同比下降9%。2020年上半年和今年上半年白酒产量累计增速仅为4%左右。总体来看,白酒产量依然呈逐年下降趋势。

产量同比增幅较快的还有啤酒。上半年,规上啤酒企业共生产啤酒1889万千升,同比增长10%。在疫情严重的去年上半年,我国啤酒产量负增长。今年以来,啤酒并没有重回产量高峰。回顾2019年上半年,全国啤酒产量为1948万千升。

产量增长乏力的是葡萄酒。去年上半年,因疫情遭受重创,葡萄酒规上企业的产量同比下滑高达三成。今年上半年,葡萄酒产量同比微增1%,13万千升的总容量只有2019年同期的一半左右。葡萄酒规上企业的总盘子小,产量仅为白酒规上企业的3%,占整个酿酒行业规模的0.4%。如何迅速扩容,葡萄酒企业还没有找到行之有效的方法。

在各大酒种产量恢复性增长的同时也有例外,规上发酵酒精企业上半年的产量不增反降。

值得注意的是,各大酒种的产量恢复速度在第二季度都放慢了脚步。去年1-2月,因疫情造成消费场景受限,啤酒产量同比大幅下滑40%,仅为300多万千升,但今年同期恢复到500万千升;葡萄酒去年一季度产量5.8万千升,同比下跌40%!超过啤酒和白酒跌幅。

进入第二季度,就单月来看,啤酒和葡萄酒产量同比增幅微增乃至下降,导致半年下来,白酒行业的累计产量同比增速较其他酒种更快。

白酒拉动行业利润有望创新高

上半年,从产量来看,葡萄酒增长最为乏力,啤酒和白酒产量恢复未达到疫情前同期水平,但在白酒企业的业绩拉动下,酿酒行业的效益恢复创下30%以上的增速。

工信部关于酿酒行业上半年的经济数据尚未公布,但来自中酒协发布的数据显示,1-5月,全国酿酒产业规模以上企业完成产品销售收入3786亿元,同比增长23%;实现利润总额849亿元,同比增长38%。

849亿元是个什么概念?

抛开疫情行业受损严重的去年不说,国家统计局数据显示,2019年上半年,酿酒行业规上企业的利润总额为857亿元,同比增长18%。也就是说,半年才能完成的效益今年5个月基本达成,且销售收入已经超过2019年同期。

高增速是酿酒行业持续产生高效益的原因。

国家统计局发布的2021年上半年国民经济运行数据显示,上半年全国人均可支配收入为17642元,消费支出为11471元。其中,全国居民食品烟酒消费支出3536元,占比30.8%,同比增长14%,城镇和农村居民的食品烟酒消费分别为4378元和2446元,同比上涨12%和18%。

在酒类消费支出中,白酒是大头。以2019年和2020年为例,规上白酒企业的销售收入占酿酒行业销售收入约7成。盈利水平也主要来自白酒行业。中酒协发布的数据显示,到“十三五”末的2020年,规上白酒企业的利润1585亿元,相比“十二五”末增长117%,其他的酒类行业均为下降。

一季报发布后,川财证券调研市场后就提出,高端白酒需求稳定,批价稳定提升,预计二季度业绩维持较高确定性。次高端白酒受益于高端白酒批价提升进入新成长周期,量价增长趋势不变,叠加去年二季度低基数,预计上半年业绩弹性较大。中报披露期,业绩增速将成为主要驱动力。

下半年酿酒行业走势预测

那么,下半年白酒拉动下的酿酒行业业绩走势如何?

国泰君安发布调研报告称,白酒板块中报趋势向好。高端白酒需求坚挺,发展趋势良好;次高端白酒景气延续,量价向好;腰部及大众价位分化,名酒更优。下半年旺季将至,白酒产业发展值得期待。

国际葡萄酒与烈酒研究公司IWSR发布的分析报告显示,到今年底,亚太地区的酒饮市场销售量预计增长2%以上,销售额预计增长4%以上。到2025年,亚太市场酒饮消费整体将恢复到疫情前水平。

中酒协发布的《中国酒业“十四五”发展指导意见》则预计到2025年,中国酒类产业将实现酿酒总产量6690万千升,比“十三五”末增长24%,年均递增4.4%;销售收入达到14180亿元,增长70%,年均递增11%;实现利润3340亿元,增长86%,年均递增13%。

按照13%的利润总额年均增速目标,今年1-5月,全国酿酒产业规模以上企业实现利润总额849亿元,同比增长38%。实际增速已远远超过既定增速。下半年啤酒、白酒和葡萄酒旺季相继到来,今年酿酒行业利润总额创新高将是大概率。

但国家统计局的数据显示,从2016年到2020年,白酒产量一直呈下降趋势,从1358万千升下降至740万千升。既然白酒产量一路向下,那么“十四五”期间的产量增量部分如何实现?

按照《中国酒业“十四五”发展指导意见》,将大幅提升名优酒比例,从目前的30万千升提高到65万千升,占比从4%提升至8%。由此可见,在2020年末,白酒规上企业产量740万千升基础上,要在2025年突破800万千升,主要动力来自于以贵州茅台(600519.SH)、五粮液(000858.SZ)、泸州老窖(000568.SZ)等为代表的名优白酒企业扩建产能。

五年时间白酒产量下降近一半,销售收入也从6125亿元下降至5836亿元,但利润总额却翻倍,从797亿元飚升至1585亿元!

中酒协理事长宋书玉在接受记者采访时指出,白酒产业从2012年年底开始进入深度调整,直到2016年才逐渐复苏,随后是恢复期,这是一个V字型。

他总结道,恢复期的特点一是白酒产销量基本逐年下降,体现了市场供需关系和消费需求的变化;二是产品销售收入在“十三五”中期实现V字反转,单位产品销售收入却基本逐年增长,酒类产品的市场议价能力逐步得到提升;三是利润水平逐年上升,表现出酒业由量变向质变的高质量发展过程,也体现出消费者追求理性和健康的消费诉求。

他说,总体而言,中国酒业逐步从以产品为中心转向以市场和消费为中心,以适应市场结构的快速转变,在供给侧改革、消费升级、互联网+等新趋势下取得了阶段性的成效。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

云从科技抢跑上市 AI行业“钱途”未卜

2021-07-21 -

首批科创板公司券商跟投股份将“解锁” 14家另类子公司两年浮盈超27亿元

2021-07-21 -

草甘膦今年以来进入高景气周期 价格屡创新高

2021-07-21 -

千亿白酒股50亿定增落地 易方达基金“狂饮”

2021-07-21 -

业绩巨亏、股价连跌 豪赌全渠道的盐津铺子有戏吗

2021-07-21 -

“公募一哥”张坤认错 称未来五年投资成高难动作

2021-07-21 -

上半年A股交投活跃 证券交易印花税同比增逾六成

2021-07-21 -

宝宝巴士冲击创业板IPO:毛利率超茅台 营收一半靠百度

2021-07-21 -

国防军工涨近2% 北上资金涌入A股逾30亿元

2021-07-20 -

财政部:上半年证券交易印花税收入同比增长61%

2021-07-20 -

电气设备行业今日涨1.04% 主力资金净流入4.77亿元

2021-07-20 -

7.8万股民沸腾了!爆雷股迎来重磅利好

2021-07-20 -

健民集团发布2021半年报:上半年净利润同比增长192.24%

2021-07-20 -

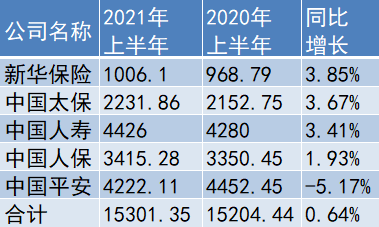

五大A股上市险企上半年揽1.53万亿原保费 分析师:渠道变革进行时 规模增长承压

2021-07-20 -

ST目药股东违规增持 收上交所警示函

2021-07-20