融信中国上半年销售超800亿元 净利同比减少37%

中国网财经9月6日讯(见习记者 甘承浩)8月31日,融信中国(03301.HK)披露2021年上半年业绩公告。公告显示,2021年上半年,融信中国合约销售及营收分别录得不同程度增长,但毛利、净利继续呈现下滑趋势。由于盈利能力持续减弱,多家评级机构也下调其信用评级。

毛利率、净利率双双下滑

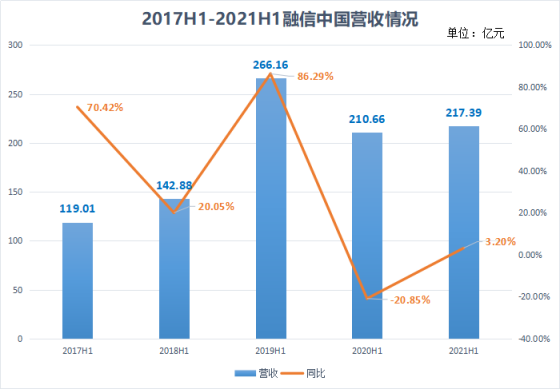

2021年上半年,融信中国实现合约销售额829.66亿元,同比增长37.46%;营业收入217.39亿元,同比增长3.2%,但与2019年同期的266.16亿元相比减少了18.32%;毛利21.75亿元,同比减少30.73%;净利润10.4亿元,同比减少36.77%;归属于上市公司股东的净利润为6.85亿元,同比减少24.65%。

数据来源:融信中国半年报

业绩报告显示,2021年上半年融信中国毛利率、净利率分别为10.01%、4.79%,较2020年上半年分别下降4.9个百分点、3个百分点。在85家内房股房企中,融信中国上半年的毛利率水平排第83位。

实际上,融信中国2020年的毛利率已经由上年同期的24.24%下降至11%。融信中国高层曾在2021年3月的业绩发布会上表示:“2020年毛利率应该是一个见底过程,2021年逐步回升至13%到15%之间”。不过,2021年上半年,融信中国的毛利率依然延续下降趋势。

对毛利率、净利润下滑的原因,融信中国方面表示,主要由于集团2021年上半年交付不同物业组合,以及与非控股权益方共同开发项目收益减少。

不过,有业内人士表示:“可能与其一直高成本拿地有关。”业绩公告显示,融信中国上半年新增土地项目39个,权益新增土地储备289.96万平方米,权益代价217亿元。新增土储总建筑面积在长三角区域占比达71%,在优质一、二线城市的总建筑面积占比约86%,而这些区域是房地产行业公认的利润率较低的市场。

以杭州为例,融信中国上半年在杭州第一次集中土拍拿下7宗地块,均是“限价盘”,其中6宗为自持项目,个别项目自持比例高达29%。有机构对其融信拿下的杭政储出[2021]6号地块进行初步测算,项目税后净利润率仅在1.65%左右,部分项目甚至会陷入亏损。

融信中国董事长欧宗洪也在中期业绩会上坦言:杭州这一批上市的土地,几乎没有一块地毛利率可以超过15%。

“三道红线”零踩线

2021年上半年,融信中国总资产达到2466.1亿元,同比增长11.72%,总负债达到1939.21亿元,同比增长8.06%,资产负债率为78.63%,同比下降2.66个百分点。

“三条红线”方面,截至2021年6月底,融信中国有息负债余额720亿元,净负债率为75%,扣除受限资金后的现金短债比1.09,扣除预收账款的资产负债率69.7%,继续保持“三道红线”的零踩线。

同期,融信中国拥有现金及银行结余321.83亿元,借款总额719.55亿元。在2021年1月,融信中国首先发行于2025年到期的3亿美元的优先票据以及于2022年到期的2亿美元优先票据;在2月、7月分别发行10亿元人民币的公司债券,提供充足的流动性。

业绩公告显示,2021年上半年融信中国包括银行借款、信托及其他借款、境内公司债券、优先票据及资产支持证券在内的尚未偿还借款的加权平均实际利率6.52%,融资利率比2020年底下降0.03个百分点。

由于盈利水平大幅下滑和财务杠杆的升高,今年4月,标普和惠誉几乎同时将融信中国的评级下调。其中标普将展望从“稳定”调整至“负面”,确认了其“B+”长期发行人信用评级。标普认为,在未来6至12个月内,鉴于融信中国有大量未交付的低利润项目,其盈利能力将持续走弱。此外,融信中国的土地补充需求使其难以在未来12个月内减少绝对债务,或至少将债务总额保持在目前水平。

惠誉也将融信中国的长期外国货币发行人默认评级的展望从“稳定”下调至“负面”,并确认评级为“BB-”。惠誉认为,限价政策下,长三角高端项目平均土地储备成本增加了15%,占合同平均售价的比例达37%,这直接导致融信中国利润率降低。此外,融信中国重点布局的高端城市的需求更为强劲,但是由于这些城市的政策风险仍然很高,利润率恢复的速度尚不确定。