保险代理人一年锐减200万!经纪、银保渠道有望补位,独代能否崛起?

再降200万!

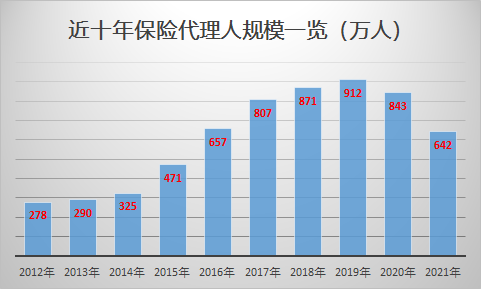

2月24日,记者从业内获悉,银保监会发布《关于2021年底保险公司销售从业人员执业登记情况的通报》称,去年全国保险公司在保险中介监管信息系统执业登记的销售人员641.9万人。

值得注意的是,相比2020年,去年该数据锐减200.9万人,相比2019年则下降了270.1万人。

“行业正处于高质量转型阵痛期,代理人数量还将持续下降,预计回到2015年放开代理人考试之前的水平,也就是400万人左右的规模。”保险业内资深人士杨帆向《国际金融报》记者表示。

信达证券指出,个险渠道发展陷入困境,保险经纪和银保等第三方渠道有望补位。

代理人降至642万

根据最新通报数据,截至2021年12月31日,全国保险公司在保险中介监管信息系统执业登记的销售人员641.9万人。

相比之下,2020年末,全国保险公司在保险中介监管信息系统执业登记的代理制销售人员842.8万人,报送保险统计信息系统同口径数据834.4万人。

2019年末,全国保险公司共有销售人员973万人,其中代理制销售人员912万人。

也就是说,近两年来,保险代理人一共减少270万人。

罗葛妹 统计制表

具体来看,去年末641.9万代理人中,92家人身险公司执业登记销售人员472.8万人,占比73.7%;90家财产险公司执业登记销售人员169.1万人,占比26.3%。

其中女性434.7万人,占比67.7%;男性207.2万人,占比32.3%。人身险公司女性人员占比74% ;财产险公司男女性人员比例基本持平。

从学历情况来看,高中学历人员302.8万人,占比47.1% ;大专及以上学历人员246.5万人,占比38.5%;初中及以下学历人员92.6万人,占比14.4%。

从合同情况来看,代理制销售人员590.7万人,占比92.0%;员工制销售人员41.4万人,占比6. 5%;其他合同类型销售人员9.8万人,占比1.5%。

银保监会同时指出,在本次核查中发现,仍有个别保险公司存在制度不健全、落实不到位、数据差异率反弹等问题,反映出一些保险公司在落实主体责任、持续完善销售人员执业登记管理制度、健全工作机制等方面仍需进一步加强。

队伍清虚、提质进行时

清华大学五道口金融学院中国保险与养老金研究中心研究总监朱俊生对《国际金融报》记者分析称,保险营销员资格考试的取消大幅降低了行业准入门槛。保险公司为了快速做大规模,通常会采取“人海战术”,这是前些年保险营销员数量快速增长的主要原因。然而,内部发展模式的弊端,一旦遇到外部环境变化,将共同导致营销员数量出现大滑坡。

他指出,从内部因素看,是“人海战术”逐渐暴露出严重的问题;从外部因素看,疫情的影响、宏观经济的持续低迷、大众对未来发展的悲观预期,都会影响消费者对保险的需求。

事实上,近两年来,各险企均在持续提升考核力度,加大人员清虚,大量低产能代理人已退出行业,销售人员规模持续下降,与之直接相关的个险新单保费也同样在下滑。

以中国人寿为例,截至2021年三季度末,公司总销售人力105.2万人。其中,个险销售人力98万人,与去年初相比减少39.8万人。同样,中国平安个人寿险销售代理人数量从去年初的102.38万人降至去年三季度末的70.62万人,降幅达31%。仅三个季度,两家头部险企代理人数量缩水合计超70万人。

中国平安有关负责人彼时回应称,公司将继续“清虚”、着力提升人均产能,当前钻石人力保持稳定。公司也在持续开展新的措施加大增员,但当前行业增员困难,寿险改革中,代理人依然是最大的销售渠道。同时,公司改革在试点的营业部有成效,看到了在人力下滑情况下队伍产能改善,不过包括外部宏观经济在内的挑战还存在。

有业内人士称,当前行业普遍面临增员难、留存难问题,队伍质态提升有限,目前尚未看到止跌回升的迹象。

杨帆预计,保险代理人数量还将持续下降至400万人左右。一方面,保险需求在增加,且高质量保险需求增长更快。另一方面,就业市场上,求职者选择面越来越宽,保险代理人已沦为中低收入岗位。此外,保险公司面对提质增效和控制固定成本的刚性压力,也会在新形势下开始以人均产能为更重要的KPI。

第三方渠道有望补位

个险渠道发展陷入困境,第三方渠道有望补位。

信达证券分析称,K型分化下,我国传统个险渠道由于渠道改革、供需错配等原因,整体陷入低迷,经纪渠道凭借丰富的产品矩阵、出色的互联网流量获客、更贴近客户需求等优势,一定程度上弥补了个险代理人素质良莠不齐、销售产品单一、信息不对称、利益冲突等诸多痛点。

同时,银保渠道凭借银行大量客户资源,发挥“金融产品零售商”的优势,有望从客户大类资产配置角度提供建议,形成客户黏性。

对比美国、英国的寿险经纪渠道发展历史,随着客户保险需求的多样化,对复杂年金险和养老险等需求的提升,更加依赖能提供众多咨询服务和产品的专业保险经纪人,保险经纪或将迎来快速增长。

银保方面,对比中国台湾地区和法国的经验,尽管我国无法达到“混业经营”的金融环境,但随着居民未来财富管理、养老类产品需求的增加,附加未来可能推出的养老税优政策,仍有望带动银保渠道保费占比的快速提升。

业内交流数据显示,2021年,人身险公司银邮渠道代理保费收入同比增长20.3%,高于个险代理渠道保费收入23.2个百分点,在各渠道保费收入中占比进一步提升。当然,行业在重新关注并大力推动银保渠道发展的同时,也在着力调整银保渠道业务结构,主动压缩趸交保费规模、扩大期交业务体量,推动银保渠道业务从重规模向规模与价值并重转型。

独立代理人模式仍待观察

2020年12月,银保监会发布《发展独立个人保险代理人有关事项的通知》,将发展独立个人保险代理人作为推动保险行业高质量转型发展的重要举措,从顶层设计上为独立代理人勾画出清晰的发展方向。

2021年7月,深圳银保监局公开发布全国首份独立个人保险代理人办事指引,简化了登记注册流程,打通了独立代理人制度落地的关键一环。

2021年8月,信泰人寿独立代理人郭华香的鑫汇专属代理店在深圳完成注册,这是国内首家个人独资成立的独立代理人企业。同月,大家保险庞月晗专属代理店在深圳注册成功,成为国内寿险行业首个完成(个体工商户)工商注册的独立代理人。

根据大家保险披露的最新数据,2021年,大家保险独立代理人月人均产能2.57万元,人均月收入8427元,远超行业平均水平。

“部分代理人在成为独立代理人之前,已具备一定保险销售经验与客户资源,因此当前的产能提升尚难充分说明这一制度更为优越。”某险企高管直言,当前国内独立代理人与国外成功的独立代理人模式仍有明显区别,国内独立代理人只能代理一家保险公司的产品,这意味着代理人在为消费者做保单规划时,产品选择依旧受到单一性限制。独立代理人模式的未来发展趋势仍有待进一步观察。