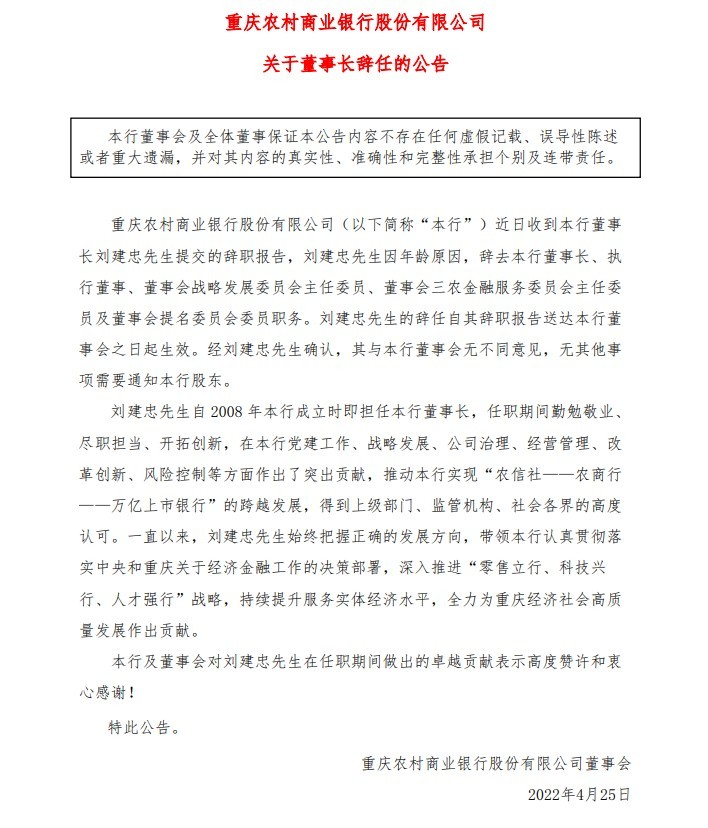

元保创始人方锐解读健康险未来:保险之争已从规模化转向数智化

近日,山行资本2021年投资者年会——“2021山行AGM”在北京举行。山行资本将此次年会的主题定为:数智迁徙 未来已来,邀请到了包括清华大学金融研究院院长朱民博士在内的众多专家及行业大咖,为投资者们从各角度解读了数智化发展带来的商业重构及中长期碳中和政策下的机遇与挑战。

数智化的风暴正在来袭,它正推动着所有行业、所有企业不断向前。在山行年会上,中外顶尖机构的投资人们多数表现出了长期信心,产业升级与科技创新的时代已经到来。

元保集团创始人&CEO方锐受邀出席并发表演讲:长寿时代来临,中国商业健康险将保持高速增长,同时保险行业也在深刻变革中,“保险之争已从规模化转向数智化”。此前医疗险服务属性有限,产品简单,如带病体无法购买等等问题。在科技赋能下,精算和风控能力也在不断提升,我们相信,这些问题都将在保险数智化时代得到解决。

以下为方锐演讲全文。

今天我的分享主题是“科技赋能:元保探索健康险数智未来”,主要分为四个方面的内容:宏观政策、行业数据解读、健康险发展趋势和元保的探索。

01 商业健康险将高速增长

“在老龄化的趋势下,当前中国的健康险还是大有可为;在国家在大力鼓励发展商业健康险的情况下,中国商业健康险将持续保持高速增长;据中国银保监会预测,到2025年,中国健康险保费规模整体将达到2万亿。”

首先来看宏观政策,我们认为在老龄化的趋势下,当前中国的健康险还是大有可为。中国社会老龄化的形势非常严峻,到2021年,中国65岁以上占到总人口的14%,步入深度老龄化社会,预计2034年中国65岁以上的老龄人口突破21%,进入超级老龄化社会,这些都将给国家医保资金带来巨大的压力。

根据数据预测,到2026年中国医保基金将出现收不抵支的情况,到了2034年中国医保基金整体累计结余将会清零,到了2035年中国国家医保基金将会出现1万亿的缺口。其实中国现在除了发达地区,很多地方医保基金已经面临很大的压力,入不敷出。

中国已经步入老龄化社会,长寿时代当前已经来临,国家医保负担将会进一步加大。当前全国卫生医疗费用7.2万亿,其中60岁以上的老年人花了4.8万亿,也就是17%的老年人花了67%的医疗费。

中国去年步入老龄化社会,人均GDP是1.3万美元,美国2015年步入深度老龄化社会,人均GDP是5.7万美元,大概是中国的4倍。面对中国社会未富先老的现象,国家不断开源节流,比如放开三胎政策、延迟退休等。

医保基金的节流措施有:国家医药带量采购、提高慢病报销比例、减少老百姓的重大疾病发生等。

为了缓解医保压力,2020年2月中央在《深化医疗保障制度改革》中提出建立多层次的医疗保障体系,国家医保将更偏向基础医疗保障,文件中特别强调国家鼓励老百姓购买商业健康险,作为医保外的有效补充。

当前,我国卫生医疗支出中老百姓自付的比例非常高,达到28%,远高于其他国家,中国商业健康险的赔付只占4%,有着很大的提升空间。

国家有政策支持,老百姓又有迫切需求,根据中国银保监会的预测,到2025年,中国健康险将突破2万亿。同时,国家也陆续出台各种税优健康险政策,老百姓以后买这种健康险可以抵扣个人所得税。

我们认为,在国家医保基金承压、老百姓自付比例较大、国家在大力鼓励发展商业健康险的情况下,中国商业健康险将持续保持高速增长。

下面我们一起看一看中国健康险的发展现状:过去的十多年中,健康险保持23%的年均复合增长率,是寿险的2倍,车险的4倍。过去的十一年中健康险在人身险中的占比由2010年的7%提到2021年的25%,越来越受老百姓的欢迎。据中国银保监会预测,到2025年,中国健康险保费规模整体将达到2万亿,而在2020年只有8000多亿,也就是说未来的几年还会翻一番。

同时过去的五年,互联网健康险翻了近20倍,到2025年,按照10%的互联网市场渗透率来看,整个互联网的保费规模将达到2000亿元以上。所以,健康险是中国保险行业中增长最快的一个险种,而互联网健康险近年又发展速度很快,我们认为当前整个互联网健康险这一块是非常好的切入时机。

02 数智化赋能保险行业成趋势

“健康险的未来是支付和医疗价值兼具的医疗险;健康险产品的深度和广度将大大提高,产品也会精细化分层;科技加持下,将带来精算和风控能力的提升,中国商业健康险要积极拥抱低收入、带病体、老年人等群体;科技将越来越成为整个行业决胜的关键。”

中国累计共有7500万人卖过保险,基本上11个人里面就有1个人卖过保险。保险销售代理人从高峰时期一年从业1000多万人,去年下降到600多万人。过去靠人海战术拉动保费规模的玩法已经玩不动了,一张保单卖给所有人的时代也正式结束了。

过去的模式失灵,那我们来看看健康险有什么特殊性。

我们认为健康险和以往保险不同,不仅需要杠杆,更需要服务。过去的健康险几乎只有杠杆的作用,所以重疾险这种高杠杆赔付的保险占据了主导地位,到了2020年重疾险在健康险占比依旧高达58%。但过去的重疾险是有“先天不足”的。全国重疾险保额平均只有17万元,而根据《中国精算师协会》分析,全国重大疾病平均医疗费用在10万-80万之间,因此缺口还是非常大的。此外,重疾险的寿险化也是非常明显的,只注重现金补偿,没有提供或者很少提供医疗服务对接,没有体现出健康险的服务属性。

所以从趋势来说,第一个:老百姓的医疗费在哪里,健康险就在哪里,健康险的未来是支付和医疗价值兼具的医疗险。

第二个趋势,我们认为健康险产品的深度和广度将会大大提高,产品也会精细化分层,千人千面。17%的60岁以上老人医疗费花了67%的医疗费,但老人能投保的健康险比例不足5%,并且这些保险产品很简单,只是一些防癌险、意外险、齿科保险等等。

此外,带病体也几乎买不到保险。占据我国整个医疗费用76%的慢病群体,能够投保的健康险却寥寥无几。中国大约有5亿慢病人群,其中心血管疾病就有3亿人,成为中国的第一杀手,此外糖尿病、癌症、慢性呼吸道疾病等规模也非常大。当前国内有1.2亿糖尿病患者,随着中国社会老龄化不断加深,老百姓物质生活水平提升,糖尿病的人群也在趋向年轻化。

未来,科技加持下,将带来精算和风控能力提升,我们认为整个中国商业健康险要积极拥抱这样这些群体,包括低收入、带病体、老年人这些蓝海市场,随着市场的扩大,老百姓能够购买的产品变多,随之带来的保险深度和广度都将大大提升。

趋势三,我们认为科技将越来越成为整个行业决胜的关键。当前疫情加速了整个保险的数字化转型,保险由之前的规模化之争已经转向数智化之争。传统保险的人海战术效率越来越低,去年有很多寿险公司几乎是“一夜撞墙”,出现业务停滞甚至倒退,科技化之路成为整个行业的普遍共识。

其一,互联网渠道能通过技术手段提升生产效率,通过平台整合医疗服务资源,提升用户体验。从实际数据中,我们可以看到,保险科技对企业成本的优化还是有着非常明显的效果。

其二,数智化将保险服务由被动转向主动,通过可穿戴设备数据,保险公司可以了解到客户的健康状况、死亡风险等,及时主动提供一些健康医疗服务。未来随着更多前沿科技的落地,数据将迎来进一步爆发,成为保险行业最为重要的资产。

03 元保“保险大脑”助力保险普惠

“AI模型将保险产品、健康管理和医药服务进行连接和实时分析,提供用户合适的、精准的保险服务方案;未来,元保将以用户为中心继续推动产品创新。为中国更广泛的人群,包括老年人、带病体、下沉人群等提供个性化的、高质量的保险服务,实现保险普惠。”

最后,我来介绍一下元保公司。元保有中国领先的互联网健康险平台,通过大数据和人工智能等技术连接保险公司和用户两端,基于对海量用户需求的深度挖掘和分析推荐用户适合的产品,同时通过科技赋能保险公司反向定制保险,为用户提供个性化的产品和服务。

元保有一套非常智能的保险大脑,我们知道人的整体情况是非常多元和复杂的,比如运动的需求、疾病预防的需求,甚至住院治疗的需求,元保通过AI模型将保险产品、健康管理和医药服务进行连接和实时分析,提供用户合适的、精准的保险服务方案。

元保发展的速度非常快,2020年正式上线,现已跻身互联网健康险第一梯队,可以说是中国互联保险行业增长极快的公司。

元保成立短短两年的时间也获得了行业普遍的认可,收获了很多荣誉,比如入选《毕马威2021年度中国金融科技企业“双50”榜单》,元保是整个榜单最年轻的企业,同时元保也入选了《2021胡润全球瞪羚企业·未来独角兽榜单》,是整个中国区唯一上榜的保险领域企业。

未来,元保将以用户为中心继续推动产品创新,助力中国健康险的高质量发展。我们希望从过去的1.0时代过渡到2.0时代,能够为中国更广泛的人群,包括老年人、带病体、下沉人群等提供个性化的、高质量的保险服务,实现保险普惠。