三季度山西汾酒业绩再度报喜 省外市场增长后劲十足

产品结构持续优化,中高端产品销售大幅增长,山西汾酒(SH:600809)三季度业绩再度报喜。公司27日公布的三季报显示,三季度实现营收68.10亿元,同比增长32.54%;实现净利润20.96亿元,同比增长56.96%。

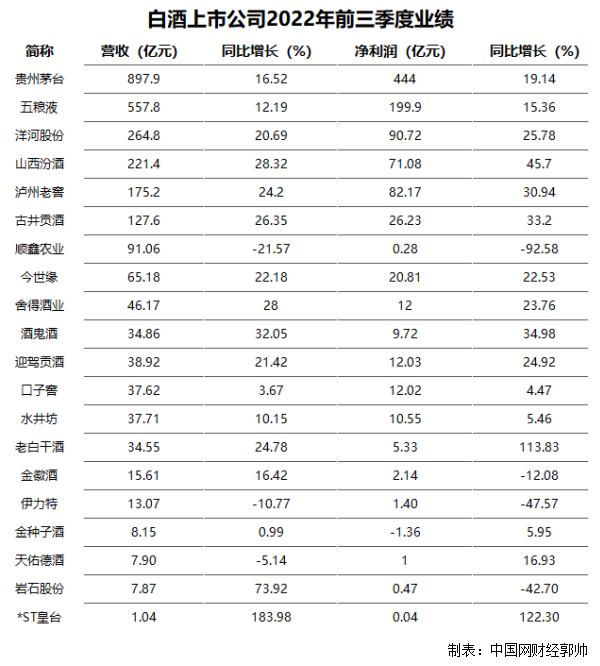

截至目前,A股20家上市白酒企业均已披露前三季度业绩,其中头部酒企“茅五洋汾泸”前三季度分别实现营收897.9亿元、557.8亿元、264.8亿元、221.4亿元和175.2亿元;分别实现净利润444亿元、199.9亿元、90.72亿元、71.08亿元和82.17亿元,山西汾酒营收、净利润增幅均为五家企业中最高。对比全部20家酒企前三季度业绩增长水平,山西汾酒也同样处于领先地位。

产品结构提升拉动业绩持续增长

年初至报告期末,山西汾酒共实现营收221.44亿元,同比增长28.32%;实现净利润71.08亿元,同比增长45.70%。从财报数据上看,在前三季度业绩实现高增长的基础上,山西汾酒三季度营收、净利润增长再上新台阶。对此,山西汾酒表示,主要系三季度产品销量增加及产品结构提升所致。

在此前披露的1至9月经营情况公告中,山西汾酒就曾表示,2022年公司以汾酒复兴总纲领为指引,坚持稳中求进工作总基调,高效统筹疫情防控和生产经营,针对点状疫情灵活调整营销政策,持续优化产品结构,青花汾酒系列等中高端产品实现大幅增长。

酒业分析师、知趣咨询总经理蔡学飞分析认为,山西汾酒的高增长来源于青花汾酒在次高端不断突破放量、玻汾在全国市场持续性的增长,以及汾酒品牌高端价值不断提升,受到市场的追捧。同时产品结构的高端化、全国市场的深化发展、汾酒内部新管理层的营销改革、以及清香型在多元化消费趋势下的爆发,都促进了汾酒的高增长。

高端化成效显著 业绩确定性强

山西汾酒三季报延续了半年报中关于产品种类“汾酒系列、竹叶青酒系列、杏花村酒系列”的划分方法。具体来看,前三季度,公司汾酒系列共实现销售收入206.59亿元,竹叶青酒系列共实现销售收入6.63亿元,杏花村酒系列共实现销售收入6.87亿元。其中汾酒系列三季度实现营收64.64亿元,同比增加37%,增幅超过公司整体营收增幅,对公司三季度业绩表现形成了拉动作用。

“十四五”以来,山西汾酒坚持持续优化产品结构,提出“抓青花、强腰部、稳玻汾”的产品策略,持续推进产品高端化策略实施。东吴证券(6.650,-0.03,-0.45%)研报认为,三季度公司毛利率为77.91%,同比增加1.72%,预计主要系青花系列高增态势延续、玻汾控量、老白汾和巴拿马腰部产品全面发展,产品结构持续上移所致。

“目前来看,汾酒完成全年业绩目标是大概率事件”。蔡学飞向中国网财经记者表示,现在值得关注的是,汾酒的增长是否能够带来清香品类产区的发展,以及汾酒在南方等新市场的动销与消费者培育工作。

省外市场增长后劲十足

三季报同时显示,报告期内公司各渠道收入均实现稳步提升。其中前三季度直销渠道实现营收3.29亿元,代理渠道实现营收160.32亿元,电商平台实现营收7.65亿元。具体到第三季度,直销渠道收入1.1亿,同比增加15.4%;代理渠道收入64.3亿,同比增加34.3%;电商平台收入2.4亿,同比增加4.3%。

此外,按地区分布看,前三季度省内市场共实现营收85.02亿元,省外市场实现营收135.08亿元。具体到第三季度,省内市场实现营收28.7亿元,同比增加34.1%;省外市场营收39.2亿元,同比增加31.5%。华安证券研报认为,山西汾酒省外市场依靠费用投放拉动、品牌势能提升等优势,预计将超过省内增长,长江以南区域有望成为增长新引擎。

在三季报交出靓丽答卷的背景下,多家券商看好山西汾酒全年的业绩表现。东吴证券研报认为,公司二季度受疫情影响收紧配额,三季度在消费场景逐步恢复放量,展望四季度收入利润增速环比保持的确定性较强。中邮证券研报认为,公司品牌势能强、产品矩阵价格带布局可攻可守,诸多优势、潜力市场均衡发展,确保公司未来增长韧性。中邮证券研报同时上调山西汾酒评级为“推荐”。