“炒股不如买基金”!A股又见3500点:近6年零涨幅 基金却大赚121%

来源:中国基金报

A股市场在质疑中纠结前行,近期针对“茅指数”和“宁组合”的讨论不绝于耳。

在市场调整之中,上证指数又行至3500点这个关键点位。在震荡之下,权益基金的投资收益如何?沪指位居3500点还能布局权益基金么?

基金君发现,在“七夕”前一天的8月13日,上证指数收盘于3516.3点,正位居3500点震荡。从历史上来看,沪指超越3500点的主要是出现在2007年市场4月12日至2008年3月28日,2015年3月17日至2015年底,2018年1月22日,以及2021年1月份突破3500点。

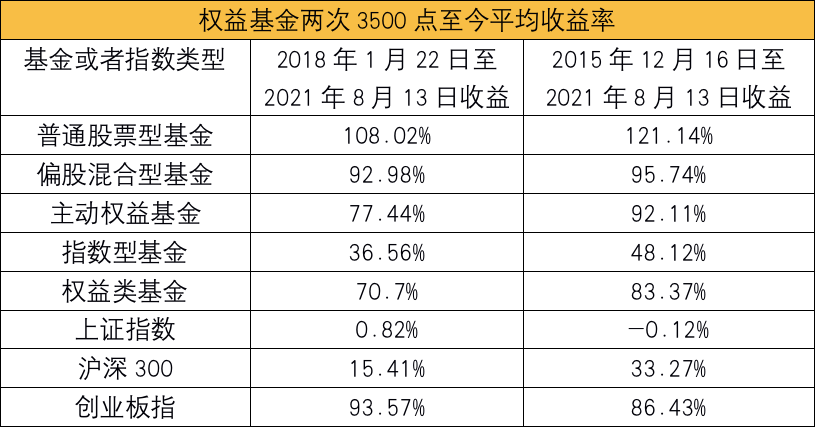

基金君统计两次距离目前比较近、且处于震荡调整之下的3500点,一次为2018年1月22日,收盘于3501.36点;第二次是2015年12月16日,收盘于3516.19点,和8月13日点位最为接近。

在这两次波行情之下,偏股混合型基金的业绩都远高于沪深300指数及上证指数,更有一批业绩领先的明星基金经理出炉,实现炒股不如买基金。

不过,对比基金君前期针对沪指3500点归零,而期间基金业绩来看,此次基金业绩表现存在较大差异,一大批近两年抓住新能源等科技浪潮机遇的基金经理脱颖而出,排在前列。从这个角度看,投资者布局基金要注意不要盲目追求,理性投资。

最近两次3500点

“偏股基金完胜上证指数”

其实从历史上证指数走势来看,升至3500点往往意味着一波牛市行情,历史上抵达3500点的次数并不多。

正因为抵达次数不多,不少3500点是一波自牛市或者一波行情而下的回调,基金君选择三个较有代表性的时刻。

第一次是2015年12月16日,收盘于3516.19点,此次是2015年市场震荡之后一次小反弹,这一指数点位和8月13日点位最为接近;

第二次则2018年1月22日,当时大盘站上3500点几个交易日之后,就出现市场震荡,当日收盘于3501.36点。

基金君主要选择了普通股票基金、偏股混合基金、指数基金(普通+增强)、主动权益类(包括普通股票型、偏股混合型、平衡混合型、偏债混合型、灵活配置型)、权益类基金(股票型、指数型、混合型)这五类来看,期间上证指数涨幅几乎为零,每一类型的权益基金平均收益都赚钱了。

这两次业绩对比可以发现,表现最好的是最低仓位是80%的普通股票型基金,相比其他类型基金有一定超额收益,显示出公募基金在选股上具有明显优势。

同时,长期来看,指数型基金整体表现不如主动权益基金,显然基金经理更能通过深度挖掘获得阿尔法。在机构化时代的到来,可能公募基金这种投研优势会有明显持续性。

3500点业绩对比一:

2018年1月22日以来,一批大牛基脱颖而出

近两三年的一季度都有一波不错的行情,2018年1月份正是如此。在2015年大牛市之后,下半年A股市场开始了漫长的震荡起,在2018年1月略见起色,上证指数最高攀升3587点左右,成为当时小高潮。

然后2018年开始震荡调整,而在2018年底至2019年一季度市场又表现红火,随后震荡起伏,科技领域在2019年三季度以来表现突出,涌现出大批牛股。

然而在2020年1月份爆发新冠病毒之后,市场恐慌之下,春节后上证指数出现了年内最大跌幅,随后随着疫情逐渐缓解市场逐渐回暖,开启了一波结构性牛市,一直延续至今,期间医药、科技、消费领域也表现突出,一批“龙头股”成为市场的宠儿,牛股辈出。

这一波行业一直延续到春节之后,在2月份一度抵达3731点,然后市场风格突变,在对流动性担忧、美债逐渐走高等背景下,核心资产遭到重挫,市场开始大幅调整,而顺周期等领域表现较好。

然而在A股市场调整两三个月之后,成长股成为市场的宠儿,新能源、光伏、半导体等领域成为资金追捧的对象,“宁组合”表现神勇,也助推整个市场开始震荡上扬。

值得一提的是,抓住市场机遇的公募主动权益基金整体表现不俗,大概有697只主动权益基金收益超100%(剔除C类),84只基金收益率超过200%,表现突出。

这一期间表现最好的是金鹰信息产业A,该基金区间收益率达到374.92%。目前该基金经理为樊勇,而此前刘丽娟、陈立都曾经管理过该基金。

这只基金成立于2017年3月10日,当时市场表现平平,因此在最初一年多时间内基本投资股票比例很低,直到2018年底仓位达到68.33%,因此避开了前期市场震荡。相对来说,樊勇管理期间抓住了市场结构性机遇,任职总回报达到423.74%,年化回报为78.91%。

从二季度末该基金持仓来看,也基本是持有新能源、芯片等领域主题,属于“宁组合”。

而紧随其后的是曲扬管理的前海开源中国稀缺资产,2018年1月22日至2021年8月13日的收益率达到303.5%。

此外,陆彬管理的汇丰晋信智造先锋A,该基金收益率为299.55%,收益率差距非常小。此外,因近期新能源、光伏、芯片股等走强,一大批重仓期间的基金表现领先,排名直接靠前。此外,表现较好的还有招商安润、国投瑞银进宝、泰达宏利转型机遇A、国泰融安多策略、信达澳银新能源产业等。

3500点大轮回基金业绩对比二:

2015年12月16日以来

冯明远掌舵基金收益近400%

在2015年6月12日创出5178点的最高点,牛市迅速终结,市场激烈震荡。正因为震荡太大,在2015年下半年各种救市措施出台之后,市场逐渐平稳,9月至12月期间出现了小反弹。而2015年12月16日正是处于这一小反弹过程之中。

然而,2016年在年初遭遇熔断之后,市场情绪一度恐慌,出现了较大幅度下跌。不过随后逐渐走向平稳,偶尔出现小幅震荡上行随后又出现调整,起起伏伏在2018年一月份攀升3587点左右,成为小高潮。而在2018年市场大跌之后,2019年以来就出现了一波历史难得一见的牛市行情。当然近期市场又出现调整,目前还处于震荡期间。

统计显示,从2015年12月16日以来接近年多时间里,主动权益类基金整体平均收益率为92.11%。翻倍基金数量同样可观,剔除基金C类,有504只主动权益基金业绩超200%。

从数据显示,这接近6年时间里业绩表现最好的是信达澳银新能源产业,这段时间的收益率高达392.73%。冯明远是2016年10月19日开始管理该基金,他也用中长期优秀业绩证明自己实力,他目前管理规模也逼近300亿(二季度末数据)。

不少顶流基金经理在这一区间业绩也非常好。比如紧随信达澳银新能源产业,表现较好的是焦巍银华富裕主题,周应波的中欧时代先锋、陆彬的汇丰晋信智造先锋A、张清华的易方达新收益A等,这些都是市场炙手可热的明星基金经理。

站在目前市场看未来

“茅指数”还是“宁组合”

目前A股市场最为激变的一大问题是:究竟是追逐“宁组合”还是坚守“茅指数”?其实从基金君采访来看,多位基金经理认为,下半年还是成长股占据上风,但是价值股的投资价值在凸显。

南方基金权益投资部执行董事、基金经理骆帅预计,后面一段时间成长风格仍会占主导趋势。当前整个经济周期处于相对中后期,一些信用和价格指标处于高点附近,所以他个人认为和经济周期相关度高的周期板块超额收益可能不太明显,一些和经济周期相关度不高的资产,如医药、新能源、新材料等稳健成长类板块,相对更符合市场风格。

“这个风格什么时候可能会逆转或者再均衡?可能需要看到国内可选消费和投资有显著改善,这个时间点可能要等到四季度或者明年一季度。”骆帅表示。

光大保德信基金海外投资部总监詹佳也认为,如果是偏顺周期,和经济总量关系比较大的一类 “价值股”,还是比较难有起色,下半年总体还是成长股比较占优。

同泰基金研究总监杨喆认为,下半年市场的风格会适度均衡,前期调整的行业中,估值回到合理位置、长期增速稳定的行业,会重新有配置机会。更主流的机会还在成长领域,部分成长板块的估值短期过高,不排除会横盘一段时间或者大幅度调整,但不妨碍未来几年的持续高增速。

“短期的极致行情大概率会得到纠偏,但中期风格是否会发生切换,取决于投资者在短暂的情绪释放后,如何理性认知这些板块的或有风险,当然后续政策的变化也是影响预期的重要因素。” 中邮创业基金基金经理吴尚表示。

也有人看到价值股的投资价值。万家新机遇龙头企业基金经理束金伟就表示,拉长时间维度看,价值股其实一直都是有机会的,一是估值处在历史较低位;二是盈利相对稳定,因此长期胜率是很高的。但中短期是否有机会关键还是在于投资者的预期收益率和对风险的容忍度,核心是判断下半年的增量资金主力。

“关于市场风格的转换问题,其实通常都有外部的触发因素作为催化剂,比如本身交易拥挤、流动性收紧、风险事件暴露等,而下半年看,包括美联储Taper在内,确实有一些因素能够触发风格转换,因而价值股投资机会确实要比上半年大。” 束金伟直言。

诺德基金FOF投资总监郑源也表示,质地优异的股票股价短期的低迷,特别是价格明显低于其内在价值的个股,从二级市场投资的角度来说,恰恰是长期投资该个股的难得时机,这样的时机值得长期投资者积极把握。

此外,金鹰基金表示,低迷价值股的机会可能更多来自于风格由极端向均衡回归的阶段,板块估值得到修复。后续来看可能不会出现大的市场风格切换。一方面,目前未观察到可以承接科技风格的其他风格板块,白酒等消费板块估值偏贵,盈利增长短期也难以快速消化高估值问题;周期板块表现更多有赖于通胀价格,在全球逐渐走出疫情、国内保供稳价的背景下,后续上游资源品价格走高的空间可能不大。另一方面,在经济回落的背景下,具有弱周期属性的科技风格在业绩增长上可能会具有一些优势。

英大领先回报、英大灵活配置基金经理郑中华也认为,截至目前,低迷价值股的估值水平已经接近历史最低。在这种情况下,个人认为低迷价值股总体具备绝对收益的特征,亦即虽然未来很难迎接戴维斯双击,但保持估值不变的情况下,投资者赚取确定性业绩增速的收益仍是可以期待的。对于市场风格而言,个人认为短期内难以转换,主要因为行业间的景气度关系并未发生变化,高端制造业相对于传统行业而言仍具备显著的增速优势,风格转换缺乏基本面支撑。

新能源半导体仍被看好

“热门赛道的持续性主要取决于赛道本身盈利的持续性,目前主流的黄金赛道如新能源、半导体都能看未来10年的投资逻辑,比如新能源是碳中和政策下的核心赛道;半导体则是这轮5G科技周期下的关键赛道,这两个赛道产业趋势、政策支持均具备,持续性较强。”束金伟谈及黄金赛道表示。

束金伟进一步表示,虽然中短期可能会由于估值较贵、筹码拥挤等因素出现波动,但是企业盈利高增长能够快速消化估值,是回调后可以继续关注的板块。因此,基于赛道盈利的持续性考虑,未来看好新能源和5G技术周期下的一些细分赛道,比如:新能源下细分的:光伏、电动车、储能等;技术周期下细分的:半导体、云计算、人工智能、5G应用等。

光大保德信基金海外投资部总监詹佳表示,热门赛道持续性不太可预测,市场有分歧,因此波动也比较高,会集中精力投资一些具有扎实长期竞争力,国际竞争力的企业,相信二级市场最终会反应企业真实价值。国内外市场在制造端和消费端的创新能力需求和品质提升需求还是比较确定的长趋势,会在这种普遍升级的过程中,找一些好赛道好公司来投资。

吴尚认为,由于投资者结构变化和信息传播效率的提升,行情的演绎时间被大大压缩,类似最近的结构性行情将会时常发生。与股价不同,行业和企业的基本面变化是相对较慢的,目前比较热门的新能源、半导体等板块,长期趋势是非常好的,对其中的优质公司买入并长期持有一定能获得丰厚的回报,但导致短期大幅上涨的还是投资者预期的变化而非行业基本面因素,2019年以来数次极致的结构性行情的结果无一例外都是见顶回落。

吴尚目前看好两个方向,一是依托中国工程师红利和产业集群优势,持续提升产品竞争力,建立海外市场认可度,不断向高质量高附加值品类拓展的品牌类公司。二是在高端制造领域的核心环节,拥有自主研发和创新能力,在市场化的竞争中实现突破,打入全球顶级供应链的零部件及设备公司。

郑中华表示,目前的黄金赛道短期存在一定的回调要求和风险,但中长期仍看好其相对于其他行业的市场表现。年底之前相对看好的板块包括:第一,前期热门赛道当中PEG相对较低的清洁能源;第二,前期因为原材料成本上升而出现短期利润表承压的高端制造业,再叠加以下半年有最新变化的细分赛道,主要包含消费电子当中的龙头个券;第三,中长期逻辑较强,2022年显著恢复的行业,包含保险、游戏、职业教育等细分板块。

创金合信数字经济基金经理王浩冰表示,TMT、制造、消费均有值得持续关注的方向:第一、信息消费基础设施将受益于新一轮数字基础设施建设的加速;第二、汽车的电动化和智能化将是未来3-5年内趋势确定、且同时具有比较大的价值增量的新兴制造领域。第三、线下服务消费尽管在疫情反复的背景下短期有一定压力,但经过本轮供给侧出清后,竞争格局进一步改善,同时数字化程度的提升有助于扩展龙头公司的管理半径。

诺德基金FOF投资总监郑源也之谈,目前特别的热点赛道,包括新能源产业链、半导体制造以及智能汽车产业链。从长期来看,这些赛道无疑是国家经济发展最具持续性的增量领域。