10月物流业景气指数显示:景气回调符合预期 运行保持平稳态势

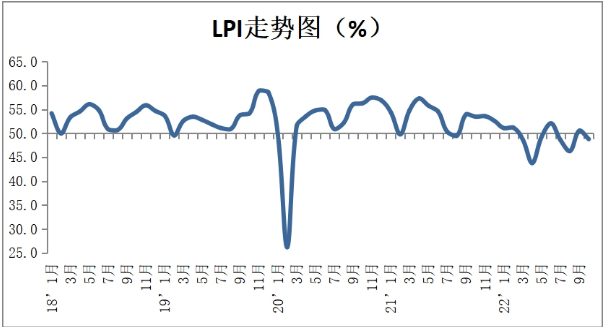

中国网财经11月2日讯 据中国物流与采购联合会网站消息,中国物流与采购联合会发布的2022年10月份中国物流业景气指数为48.8%,环比回落1.8个百分点,本月物流业景气指数回调,主要是受疫情和季节性因素影响,波动在预期范围之内。总体来看,分项指数调整处于合理区间,剔除短期因素影响,指数水平基本正常,反映出当前疫情多点散发背景下,物流运行虽然有所波动,但基本保持平稳态势,稳产保供、保通保畅政策落实有成效,供应链上下游稳定性和抗冲击能力较好。

业务量稳中有落,西部地区连续回落需关注。10月份,业务总量指数为48.8%,较上月有所回落。三大区域中,中部地区业务总量指数仍在50%以上,处在增长区间;东部地区业务总量指数和新订单指数环比均小幅回落,接近荣枯线;西部地区,由于部分大中城市相继出现疫情,供应链上下游受阻,10月份业务总量指数和新订单指数回落加大,回落到40%和44.3%的较低水平。从企业调研情况看,尽管企业省内业务有增长,但跨省跨区业务量断崖式收缩导致西部地区业务量指数连续下降。

行业物流运行基本平稳,但走势有所分化,邮政快递物流较好,运输业务有升有降。分行业看,10月份,保障民生的邮政快递业、装卸搬运、管道运输业务总量指数处在扩张区间,邮政快递业业务总量指数达到57.6%,远高于其他行业,调研的重点电商快递企业10月份业务量环比基本持平;冬季天然气等能源保供需求推动管道运输快速增长,业务量指数环比回升超过10个百分点。但运输环节业务有升有降,公路运输回落1.2个百分点,部分企业反映疫情不确定性等原因,中长途运输改为短途运输,固定线路变得“不固定”,司机、运力、运距都较前期减少;水路、航空运输环比回升,其中水路运输随着运价调整和沿海沿江需求增加,业务量和新订单指数都有所增长。

成本压力依然偏高,经营效益回调。10月份,主营业务成本指数仍高于50%。分行业来看,铁路运输、道路运输、航空运输压力依然较大,邮政快递业成本上升尤为明显,本月企业反映除了燃料和工资等刚性成本以外,应对疫情风险、保障业务可持续的人力储备、物资物料储备成本增加,明显高于8、9月份。在需求偏弱、成本上升的基础上,企业效益承压,薄利经营,利润下降。10月份,主营业务利润指数回落0.8个百分点,分行业中航空运输、管道运输和装卸搬运业处于50%以上景气区间相对较好,道路运输略有改善,环比回升0.9个百分点。

在助企纾困和保通保畅政策基础上,10月份,物流供应链运作能力和韧性良好。从供给能力上看,全国铁路、高速、国道、港口总体保持顺畅运转,疫情影响下的部分园区、分拨站点和线路能够快速恢复运营。从不同规模类型企业看,经营态势基本稳定。10月份,大中型企业业务总量指数有所回落,但仍然保持相对较高水平,继续发挥压舱石作用,小型企业活跃度有所提升,业务量和利润水平连续两个月上升,10月份业务总量指数和主营利润指数分别较9月份上升0.8和1.7个百分点。企业预期较好,投资意愿有所回升。10月份,企业对后市总体看好,预期指数持续保持在50%以上;物流业投资指数保持在扩张区间,环比回升0.2个百分点,反映出随着基建项目推进,投资保持较快增长。

从当前情况来看,物流运行总体保持基本平稳,但不确定性因素不稳定性因素仍需关注。物流既是惠及民生、稳定生产的重要保障,也是促进经济畅通循环不可或缺的重要一环,物流领域也是各地疫情防控的重点,建议针对当前物流企业经营困难的状况,各级政府和金融机构进一步出台税费减免、账款展期、专项贷款、专项业务补贴等助企政策,帮助企业渡过难关,进一步优化解决物流企业特别公路运输跨区通行不便利、消杀监测等待长、停靠场所不合理等具体问题,同时建议企业加强风险忧患意识、开源节流,做好物流供应链随时受到冲击的应急准备,建立人力资源储备机制,充实资金储备,扩充项目储备。