风险预警:控股股东违约 新华联文旅是否风险激增?

3月6日,新华联文旅控股股东发生实质性违约,公司4月初又面临13亿债券回售;公司土储规模较小,拿地节奏较慢;19Q3营收及盈利同比均产生下滑;多重压力下,公司短期风险上升,需要加强关注。

3月6日,新华联文旅控股股东发生实质性违约,公司4月初又面临13亿债券回售;公司土储规模较小,拿地节奏较慢;19Q3营收及盈利同比均产生下滑;多重压力下,公司短期风险上升,需要加强关注。

2020年3月6日,新华联文化旅游发展股份有限公司(000620SZ,以下简称“新华联文旅”或公司)的控股股东—新华联控股有限公司(以下简称“新华联控股”)应于当日兑付2015年度第一期中期票据(15新华联控MTN001),截至兑付日终,公司未能按照约定筹措足额兑付资金,“15新华联控MTN001”不能按期足额兑付本息,已构成实质性违约。

Part1

母公司违约恐会带来新华联文旅短期偿债压力

作为子公司,新华联文旅当前主体及债券信用等级为AA+,受控股公司及自身业绩影响,2020年1月3日东方金诚将其主体及债券评级结果均列入评级观察名单。新华联文旅发行的额度为13亿的“15华联债”将在2020年4月初面临回售,当前正处于回售申报期(截止日2020年3月10日);公司虽发布公告称控股股东的违约事件不会对其生产经营产生直接影响,但在当前房企现金普遍紧张、短期偿债风险增加的情况下,违约事件恐会促进债券回售,短期内致使公司偿债压力陡增。

Part2

企业抗风险能力一般,偿债能力较低

新华联文旅为定位“文旅+金融+地产”的全国性民营房企,年报显示,房产销售为公司主营业务,2018年营收占比超过80%;新华联控股为其第一大股东,最新持股比例61.17%。公司当前债券发行余额为17.53亿元,不考虑回售的情况下,一年内到期的债券余额约为0.60亿元;发行额为13亿元的“15华联债”为5+2可回售债券,公司将在2020年4月1日兑付申请回售的债券。为补充流动性及偿还有息债务,公司3月2日宣布计划以非公开方式发行3年期、规模不超过10亿元的公司债券(疫情防控债)。

根据中指风险测评系统显示,新华联文旅最新短期风险为5.98分,位于205家上市房企中的第101位,风险等级处于属于风险水平中等,抗风险能力一般范围。从分类风险来看,经营风险项下的土地储备、财务风险项下的盈利能力、融资能力及偿债能力是导致风险得分较低的主要原因。

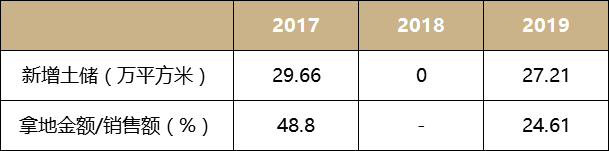

(1)土地储备

公司土地储备风险最新得分为5.00,排名131/205。自2017年以来新增土储规模很小,总新增规划建筑面积仅为56.87万平方米,其中19年仅新增1宗土地;拿地金额/销售额19年为24.16%;新增土储以一二线城市为主,布局较好。拿地节奏缓慢、土储规模小,为公司稳定持续经营带来一定难度。

数据来源:中指数据库

数据来源:中指数据库

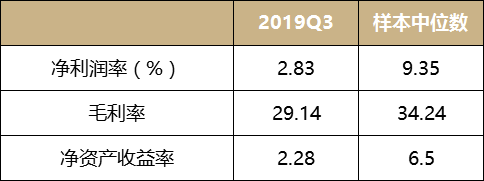

(2)盈利能力

公司盈利能力最新得分5.80,排名104/205。根据19Q3财报显示,当期营业收入为56.25亿元,营业利润为2.74亿元,收入及利润增长率同比均产生下滑;各项利润率均低于205家上市房企的中位数。营收及盈利的同步下降,表明公司运营能力不足,预期流动性可能下降。

数据来源:Wind,中指风险测评系统

数据来源:Wind,中指风险测评系统

(3)融资能力

公司融资能力最新得分6.43,排名90/205。根据Wind最新数据显示,公司银行授信额度为159.01亿元,其中已使用授信额度为96.58%;公司已质押股权占总股本62.07%,其中控股股东将其持有股份已质押97.7%。公司未来通过银行授信及股权质押获得的融资的能力较弱,且新增额度有限。公司债券融资渠道通畅,已计划定向发行10亿元的非公开公司债券,若获批准,将对缓解公司短期资金压力、降低短期风险有极大帮助。

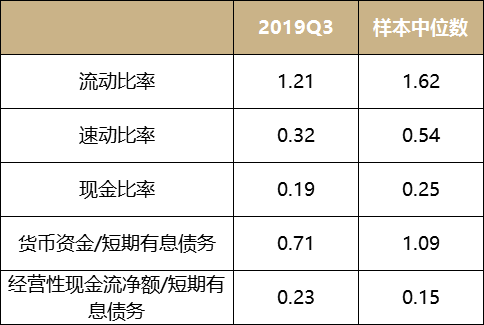

(4)偿债能力

公司偿债能力最新得分5.13,排名118/205。根据2019Q3财报计算,公司经营性现金流净额17.20亿元,各项流动性指标均低于样本中位数;现金及当期流动资金不能完全覆盖短期有息债务。假如受母公司违约事件影响,“15华联债”出现大规模回售,公司短期资金需求将剧增,当前流动性难以支撑短期内迅速增加的债务,因此对公司短期偿债风险需格外关注。

数据来源:Wind,中指风险测评系统

数据来源:Wind,中指风险测评系统

Part3

如债券回售,短期偿债压力增大,企业风险加剧

利用中指风险测评系统的风险自测功能对新华联文旅进行压力测试,假设4月公司面临债券回售,将公司一年内到期债务提升,公司的短期有息债务规模上升,短期内偿债压力激增,现有资金对短期有息债务的保障程度更低;反应到企业风险得分中,从5.98下降到5.82,企业排名也随之下滑14位到115名,企业风险加剧。

总体来看,较低的土地储备规模、较弱的盈利能力造成新华联文旅当前经营能力一般,对未来营收及回款的稳定性可能带来一定影响;融资渠道较多但可使用额度较少,非公开发行的债券是否能尽快募集成功是补充流动性的关键;资产流动性较弱,短期债务保障能力不强是公司偿债风险的主要因素。因此,短期内现金能否及时补充、公司是否可以尽快提升盈利能力是削弱控股股东违约影响、降低自身风险的关键因素。