港股打新 | 艾德一站通:赛生药业招股中,3月3日在港交所主板上市

赛生药业于2月19日-2月24日招股,价格区间为每股17.20-18.80港元,3月3日在港交所主板上市,摩根士丹利、中金及瑞士信贷为其联席保荐人。

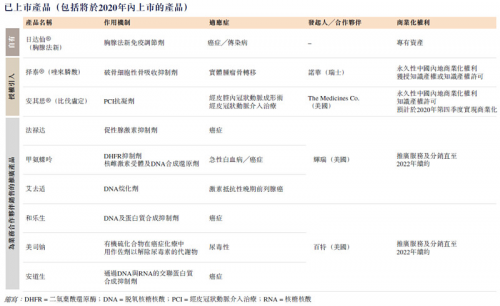

资料显示,赛生药业是一家拥有产品开发和商业化集成平台的生物制药公司,专注的治疗领域包括肿瘤及重症感染。已上市的产品包括自有产品日达仙以及授权引入产品择泰,另外一款授权引入产品安其思即将上市。

图源:招股书

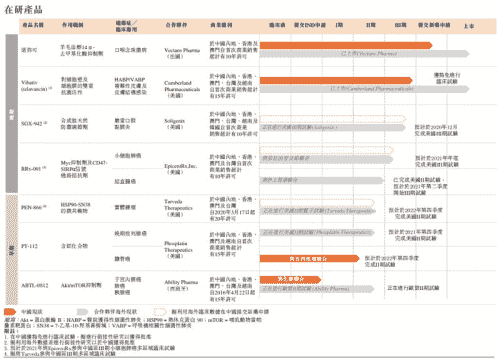

除上市产品外,公司也努力寻找与现在产品组合产生协同效应,且专注于存在重大未满足医疗需求的治疗领域的产品。截至最后可行日期,公司的产品管线拥有八种在研候选药物,包括五种后期阶段候选药物(即诺弥可、Vibativ、RRx-001、Naxitamab及Omburtamab)及三种初期阶段候选药物(即PEN-866、PT-112及ABTL-0812)。

图源:招股书

代理推广产品带来新增长点

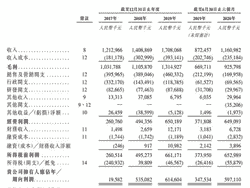

得益于多款产品的商业化的结果,近年来公司的营收及利润均大幅增长。2017年至2019年以及截至2020年9月30日止,公司收入分别为12.13亿元人民币(单位下同)、14.09亿元、17.08亿元以及15.84亿元。2017年至2019年的年复合增长率为18.7%。同期内,公司的利润分别为1958.2万元、5.35亿元、6.14亿元以及6.9亿元。

图源:招股书

日达仙依旧是公司的主要产品,不过公司的管线中有五款后期阶段的候选药物,其中包括靶点CD47这一热门赛道的在研药物RRx-001等,随着这些重磅产品的接连落地,后续产品也将成为公司新的增长点。与此同时,得益于强劲的生命周期管理能力,日达仙的临床应用仍在持续扩大,在肿瘤、重症感染的基础上还包括疫苗增强剂等应用领域,并且进口原研药与仿制药相比本就具有较强的品牌优势,日达仙仍将是整体业绩增长的强劲驱动力之一。

GTP模式促进零售高增长

在集采的大背景下,销售能力的强弱对一家医药公司而言至关重要。截至2020年9月30日,公司为业务合作伙伴销售推广产品的分销网络已涵盖中国约1170家三级医院、约2020家二级医院、约160个药房及约1610家其他医疗机构,并建立一支由616名人员组成的销售及营销团队。

就公司的主要产品日达仙而言,在销售渠道方面,主要通过医疗机构(包括医院和初级卫生保健机构)和药房。

图源:招股书

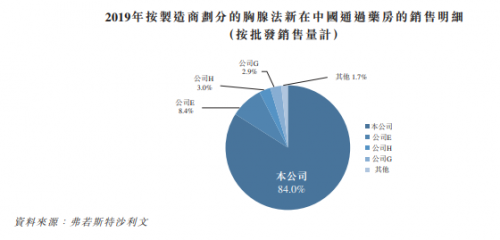

在不久的将来,药房渠道有望成为胸腺法新在中国的主要销售渠道。胸腺法新在中国药房的销售收入估计将于2024年增至24.74亿元,并于2030年进一步达到43.64亿元,按各年销售收入计算,分别占中国胸腺法新总市场的54.1%和68.2%。2019年至2024年的年复合增长率为24.4%,2024年至2030年的年复合增长率为9.9%。

而在通过药房销售胸腺法新方面,赛生药业显示出显著的竞争优势。2019年,公司通过药房销售日达仙的收入于胸腺法新在中国药房的销售市场占有80%以上的主导性市场份额。根据弗若斯特沙利文的资料,日达仙在中国的药房销售预计将显著增长,从趋势上来看,中国未来通过药房进行的医药销售预计将有所增长。鉴于药房渠道有望在不久的将来成为中国最大的胸腺法新销售渠道,公司在中国药房胸腺法新销售市场的主导地位,为公司在未来获得强劲增长和保持市场领导地位提供了强大潜力。

为了助力投资者投资港美股,参与港股打新,艾德一站通也特别推出了艾德新用户重磅活动,开户、入金、打新均有丰厚福利可领:

作者:艾德一站通

注:以上图片来源于互联网

免责声明:通过本文发布给阁下的资料包含的所有观点、新闻、分析、报价或其它信息仅为一般市场评论,并非构成投资建议,也并非劝诱或推荐阁下买入或卖出任何金融产品。此外,本文内容是在没有考虑任何特定人士的具体投资目标或财务状况(包括存款规模,杠杆,风险接受程度和风险承担能力)的情况下编制的。任何参考历史价格行情走势仅为提供资讯之用且基于发布者自己的分析。艾德一站通及发布者不承诺和保证该行情走势可能会在未来发生,因为过去的表现不一定会说明未来的结果。发布者相信本内容所包括的资讯的可靠性,但发布者不保证其准确性或完整性。阁下清楚发布者制作本资讯的目的并非影响您的投资决定,因此,对于阁下因信赖此类资讯或进行任何交易所造成的任何亏损,包括但不限于可能会有的盈利出现损失,艾德一站通及发布者不承担任何责任。