2021中国房地产百强企业研究报告

中国房地产TOP10研究组紧随行业发展脉搏,连续十八年深入研究房地产企业经营规律,为促进行业良性运行、企业快速成长发挥了重要作用,相关研究成果已成为评判房地产企业经营实力及行业地位的重要依据。

2020年,全国商品房成交金额实现同比增长8.7%,百强企业把握城市轮动复苏机遇,打造适销产品,加大营销力度,实现了规模稳步增长,销售总额超十万亿,市场集中度进一步提升。与此同时,房地产市场面临较多不确定性,百强企业更加注重规模、效益和风险的平衡,旨在增强企业的综合竞争力。

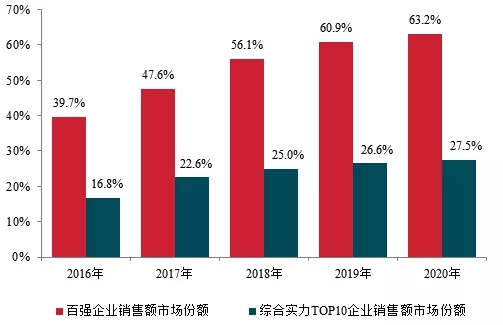

销售总额增长12.8%,市场份额提升至63.2%

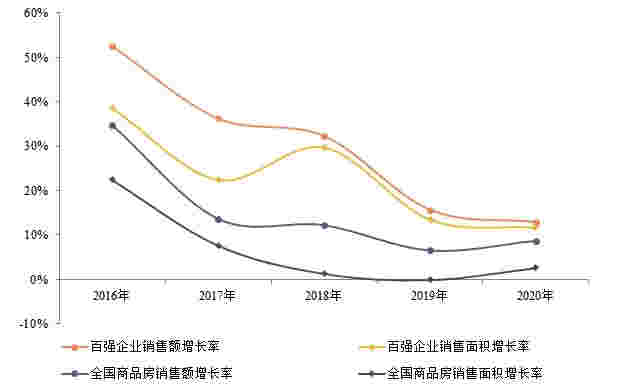

百强企业2016-2020年销售增长情况

百强企业及综合实力TOP10企业2016-2020年市场份额

百强企业市场份额小幅扩大,行业集中度持续提升。2020年,百强企业销售额市场份额上升至63.2%,较上年提高2.3个百分点,但增幅继续回落。其中,综合实力TOP10企业销售额市场份额为27.5%,较上年提高0.9个百分点。

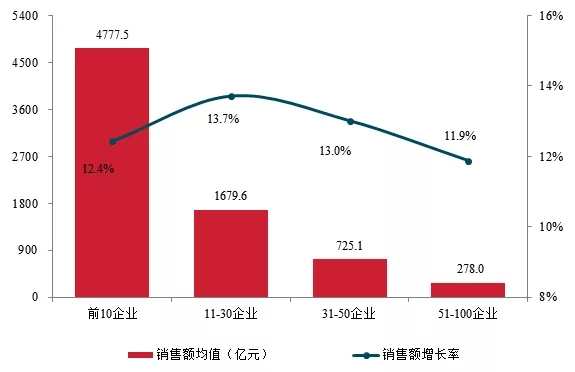

百强企业头部阵营趋于固化,部分房企销售表现亮眼

百强企业不同阵营2020年销售额及其增长率均值情况

不同阵营销售表现分化加剧。百强前10企业因其布局的全国性和均衡性,有效降低区域市场波动带来的风险,保证销售业绩2020年销售额增长率均值12.4%,高于全国增速3.7个百分点;11-30企业及31-50企业规模意愿依旧较强、竞争更为激烈,实现了销售业绩的较快增长,销售额增长率均值分别为13.7%和13.0%,高于全国增速5.0个百分点和4.3个百分点。

百强企业发展策略着重强调规模稳健增长、提升效益、防范风险等几个方面:1)追求业绩规模的稳健增长;2)提升管理水平,向管理要效益;3)优化债务结构,筑牢资金安全防线。

把握热点区域发展机遇,紧跟市场节奏大力推盘

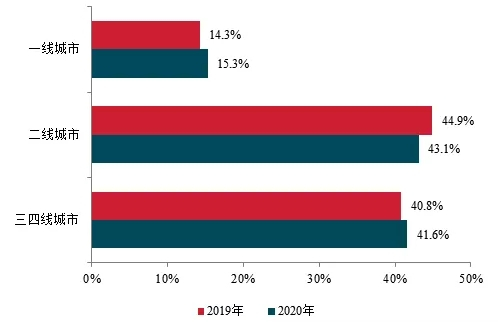

百强代表企业2019、2020年各等级城市销售额分布

百强企业把握热点城市政策窗口期,一线及三四线城市成交占比提升。从50家百强代表企业重点项目销售情况来看,一线城市销售额占比较上年小幅上升1.0个百分点至15.3%;三四线城市销售额占比增长0.8个百分点至41.6%。

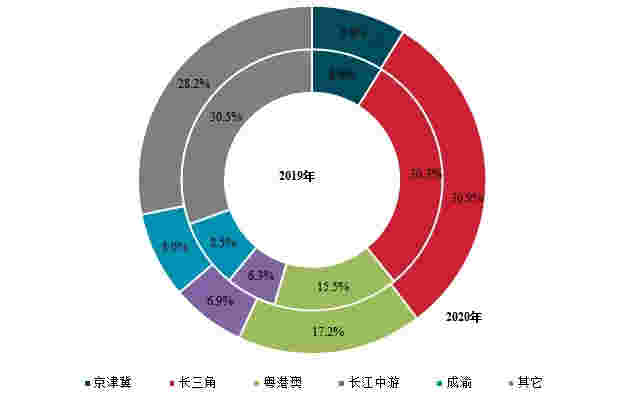

百强代表企业2019、2020年各城市群销售额分布

百强企业五大城市群销售占比超七成,长三角销售占比稳步提升。50家百强代表企业销售结构中,五个主要城市群销售占比合计达71.8%,同比增长2.3个百分点。其中,长三角销售占比最高,达30.9%;其次为粤港澳大湾区,占比17.2%。

因城施策把握主流需求,以品质和差异化赢得市场

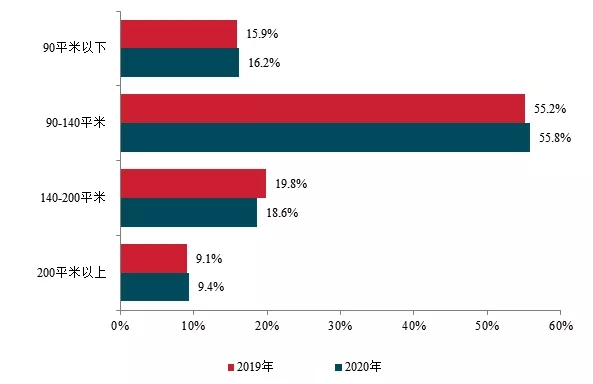

百强代表企业2019、2020年重点项目各面积段销售占比

2020年,百强企业加大首置、首改类产品的推出比例,推动企业销售业绩的稳步增长。从50家百强代表企业重点项目各面积段产品的销售额占比来看:90-140平米首改类产品销售额占比达55.8%,较上年提升0.6个百分点;90平米以下首置类产品占比为16.2%,较上年均提升0.3个百分点。

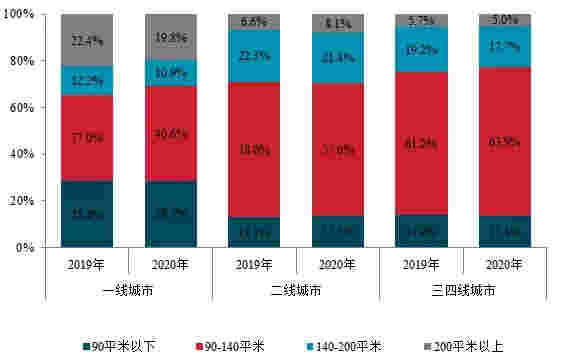

百强代表企业2019、2020年分城市等级各面积段销售占比

百强企业因城施策,一线城市加大首置及首改类产品占比,二线及三四线城市聚焦首改类产品。一线城市首置类、首改类产品占比分别为28.7%、40.6%,在二线、三四线城市,首改类占比分别为57.0%、63.9%。

线上营销快速崛起,开启数字化营销新篇章

2020年,百强房企紧跟市场形势迅速反应,适时调整营销策略,顺势开展线上销售模式,同时整合各渠道资源优势,打造线上线下立体营销体系,开启数字化营销新篇章。

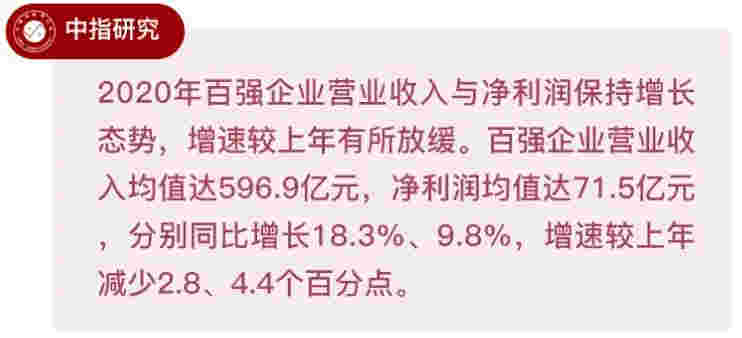

营收利润稳步增长,增收少增利持续

百强企业2016-2020年营业收入与净利润均值变化情况

盈利能力继续下降。受新冠疫情、房地产调控政策持续、各类成本居高不下等因素影响,百强企业净利润率均值、净资产收益率均值较上年分别下降0.7、1.0个百分点。市场变化日趋复杂,盈利能力分化持续,规模较大企业表现出更强的盈利能力。

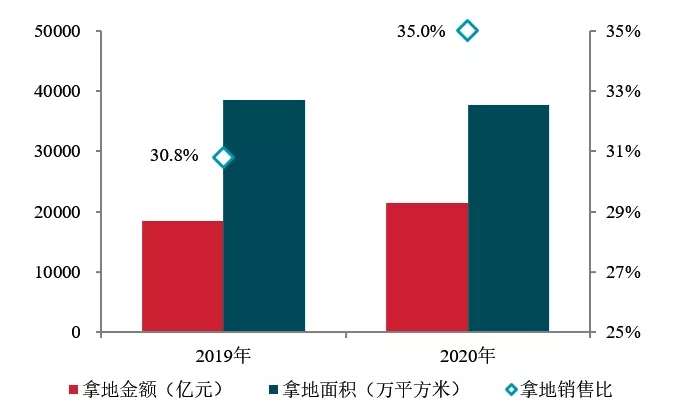

拿地布局持续回归一二线,城市群拿地占比超五成

百强代表企业2019-2020年拿地总量及拿地销售比

百强企业拿地积极性有所回升,布局继续回归一二线。2020年,50家百强代表企业拿地金额占销售额比重均值达到35.0%,较上年增长4.2个百分点,新增土储权益面积中近六成位于一二线城市,其中一线、二线城市占比较去年分别增长1.3、1.1个百分点。

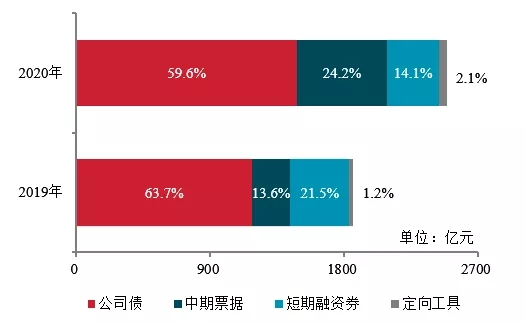

金融监管继续升级,多元融资缓解短期资金压力

部分百强企业2019-2020年信用债发行结构

国内信用债发行规模大幅增长。2020年,百强企业国内信用债发行规模2493.6亿元,同比增长34.1%;海外债发行规模2988.2亿元,同比增长8.0%;ABS产品发行规模1746.9亿元,同比增长1.6%。

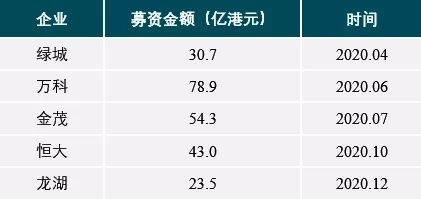

2020年部分百强企业增发配股募集资金情况

百强企业积极拓展股权融资渠道,通过赴港上市、增发配股、引入战投等方式补充资金。一方面,非上市百强企业加速上市节奏,另一方面,百强企业分拆旗下多元板块上市,在扩大母公司权益,降低负债水平的同时,探索新的利润增长点,改善企业现金流。

百强企业2016-2020年负债率情况

房企“三道红线”、银行“两道红线”、供地“两集中”等政策先后出台,房地产长效机制持续实施,这将使得房地产市场呈现弱周期性,房企需顺势而为,转变经营方式,坚持量入为出、动态管理、审慎决策。

可售货值结构优化,提高变现能力保障现金流

可售货值结构进一步得到优化,短期内去化压力较小。研究组以2016-2020年为研究区间,对百强企业可售货值结构进行分析研究。从可售货值结构来看,其中的58.1%可在1年内去化,与去年同期相比提升2.5个百分点,而1-3年、3-5年及5年以上的占比则均同比减少。

新增高价地创历史新高,理性决策防范风险

2020年,多个城市增加优质地块供给,加之较为宽松的货币环境,企业拿地热情较高,百强企业新增高价地总量略有增长。2020年全国共成交高价地314宗,其中百强企业154宗,占比为49.0%,成交金额超3000亿元,占比为52.7%。未来随着行业盈利空间下行,企业投资拿地应更加谨慎。

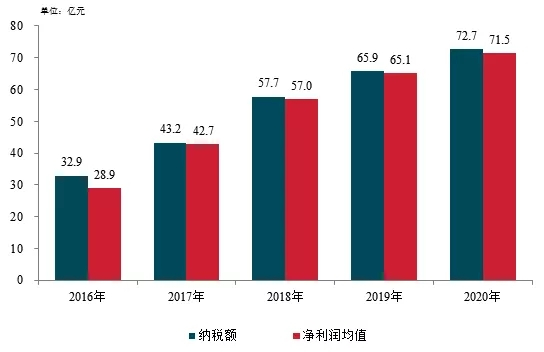

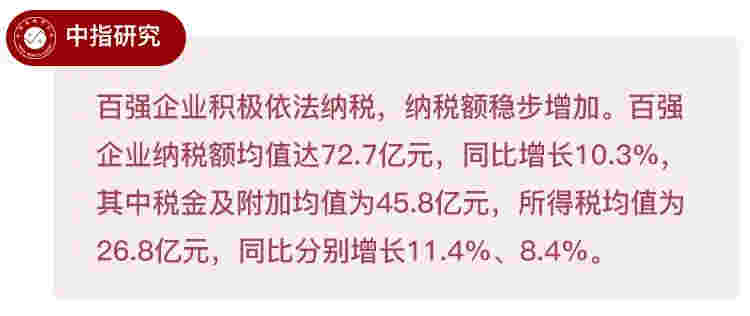

百强企业2016-2020年纳税情况

2020年是全面建成小康社会目标实现之年,是全面打赢脱贫攻坚战收官之年。百强企业努力克服新冠肺炎疫情带来的不利影响,坚决夺取脱贫攻坚战全面胜利。百强企业积极投身这场声势浩大的脱贫攻坚人民战争,贡献和智慧获得党和人民的肯定和表彰。

疫情期间,百强企业全方位投入疫情防控工作,用实际行动助力打赢疫情防控阻击战,疫情后,百强企业一手抓疫情防控工作,一手抓复工复产工作,为促进经济社会发展作出重要贡献。

结语

2020年末,中央经济工作会议明确指出,“坚持房子是用来住的、不是用来炒的定位,因地制宜、多策并举,促进房地产市场平稳健康发展”。在此背景下,百强企业一方面积极拓储,创新融资方式,保证企业发展;另一方面注重风险管控,在发展中降杠杆,强化现金流管理,以内生式增长促进高质量发展。2021年,百强企业应紧跟国家政策,精准把握市场机遇,优化管控模式,提升企业核心竞争力,引领行业高质量发展。

本文来源:《2021中国房地产百强企业研究报告》