“读书郎”冲刺港股:艰难转型在线教育 “教育平板”硬件收入超九成

中国网财经5月28日讯(记者 牛荷 实习生 杨瑞诗)4月底,读书郎教育控股有限公司(“读书郎”)向港交所提交了上市申请书,向教育平板上市第一股发起冲刺。

作为国内老牌学习机企业,读书郎在创立之初曾推出点读机、学生电脑等教育硬件产品,2017年,上线直播课进军在线教育市场。

不过,记者注意到,转型后的读书郎目前依然靠“卖平板”赚钱,其业务收入占比超90%。

2020年“卖平板”业务收入占比超90%

资料显示,读书郎始创于1999年,创始人为陈智勇,目前已逐渐从点读机、学生电脑、平板电脑等硬件产品,拓展至网校和智慧课堂领域,向K12在线一体化教育服务供货商转型。

从财务数据来看,读书郎近年来的营收和净利润持续增长。

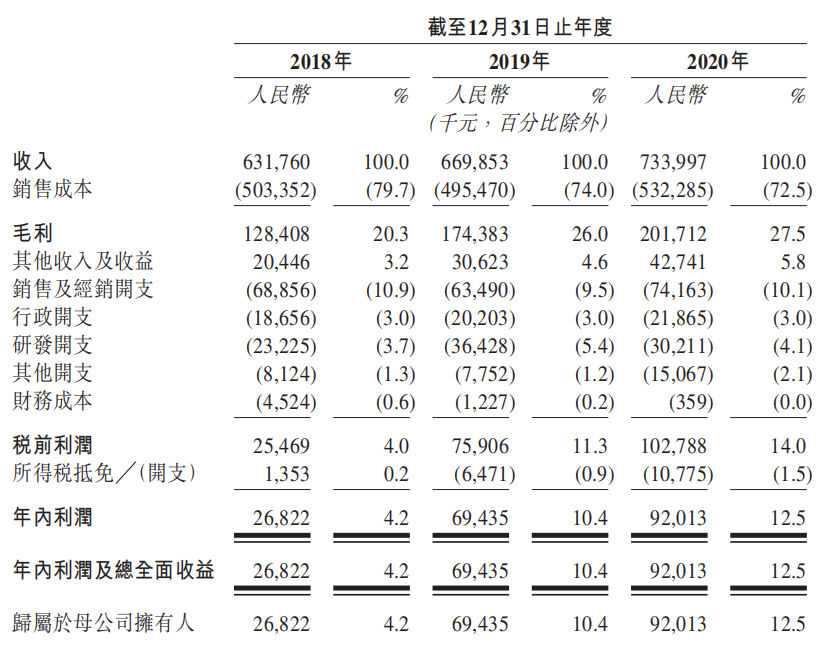

招股书显示,2018年至2020年,读书郎的收入分别为6.32亿元、6.70亿元与7.34亿元,年内利润分别为2682.2万元、6943.5万元与9201.3万元。

来源:招股书

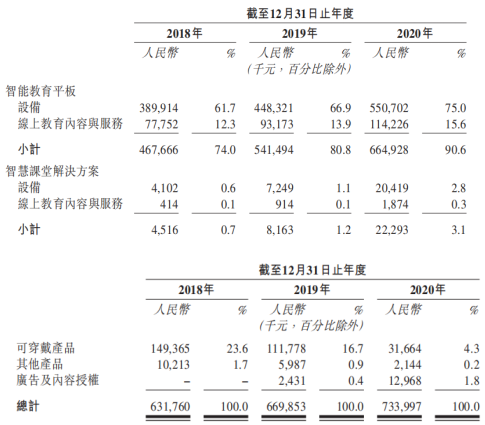

不过,从产品具体收入明细来看,“智能教育平板”业务对读书郎的收入贡献最高,且占比逐年增长。

据招股书,2018年至2020年,“智能教育平板”的累计出货量分别为39.96万台、45.69万台及48.46万台,收入分别为4.68亿元、5.41亿元与6.65亿元,占总营收的比重为74%、80.8%、90.6%。

在“智能教育平板”业务中,同期来自“设备”的收入分别为3.90亿元、4.48亿元、5.51亿元,占比分别为61.7%、66.9%、75.0%;来自“线上教育内容服务”的收入分别为0.78亿元、0.93亿元、1.14亿元,占比分别为12.3%、13.9%、15.6%。

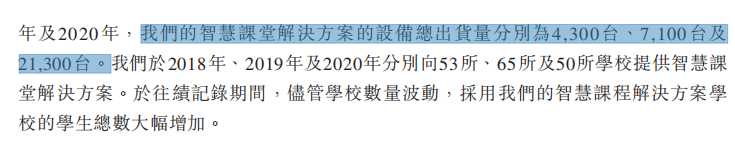

相较而言,2018年至2020年期间,“智慧课堂解决方案”的设备总出货量分别为4300台、7100台及2.13万台,该业务收入占营收比例虽在逐年增长,但占比始终不足4%。与同期“智能教育平板”的累计出货量、及业务收入均相差甚远。

按产品类别划分的收入明细(来源:招股书)

来源:招股书

可以看出,读书郎虽开始向在线教育转型,但短期内还是明显依赖智能平板硬件的收入贡献。

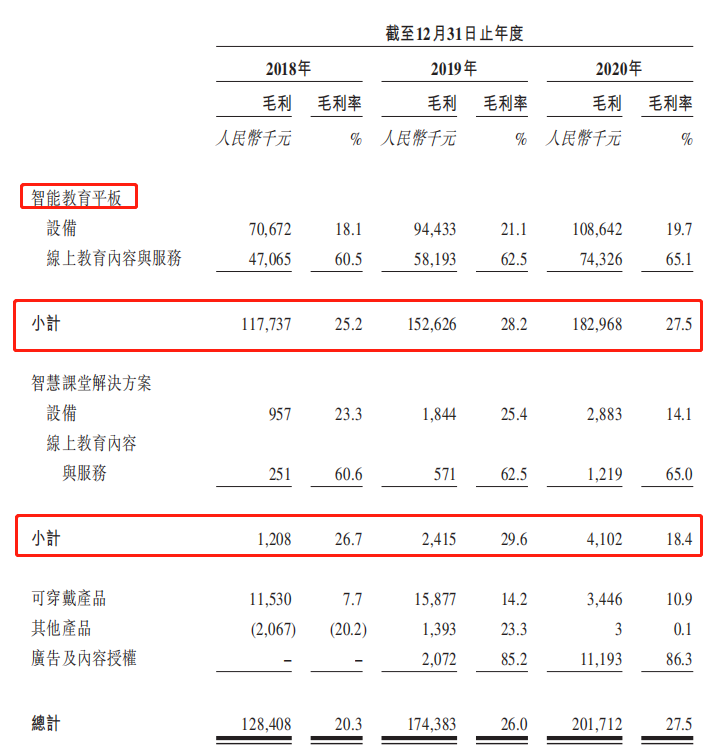

从毛利及毛利率方面来看,2018年至2020年期间,读书郎的毛利分别为1.28亿元、1.74亿元、2.02亿元,整体毛利率为20.3%、26%、27.5%。可以看出,读书郎的整体毛利和毛利率均持续增长。

具体到产品类别的毛利及毛利率细分而言,2018年至2020年,“智能教育平板”的毛利及毛利率整体持续增长,2020年该业务毛利率增至27.5%;而“智慧课堂解决方案”的毛利率则在2019年增至29.6%后,2020年又降至18.4%。

来源:招股书

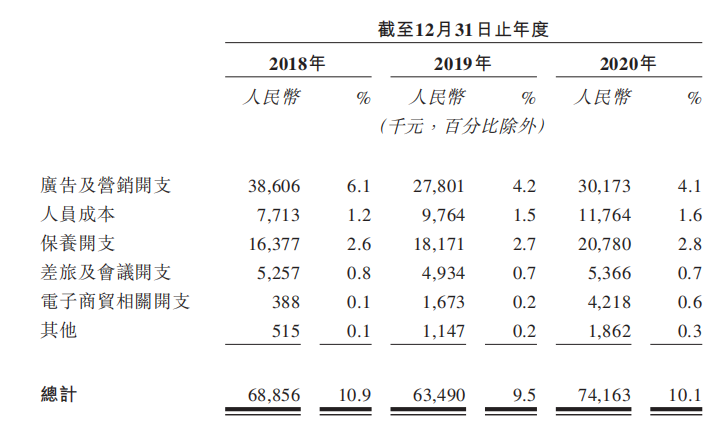

“广告及营销开支”占销售费用比重超40%

招股书显示,2018年至2020年期间,读书郎的“销售及经销开支”在2019年略降后,2020年又出现回升。

数据显示,上述期间,读书郎的“销售及经销开支”分别为6885.6万元、6349万元、7416.3万元,占同期营收比例分别为10.9%、9.5%、10.1%。

对于“销售及经销开支”的增长,读书郎透露,该增加主要有三方面原因:一是由于加强线上营销工作,以促进线上业务;二是保养开支增加,与产品的累计销售额基本一致;三是随著业务增长,员工成本、办公及其他杂项销售及营销开支增加。

据记者统计,这3年间,读书郎在“销售及经销开支”方面累计投入2.07亿元,其中大部分花在了“广告及营销开支”。

具体看来,在“销售及经销开支”中,“广告及营销开支”分别为3860.6万元、2780.1万元、3017.3万元,占当期“销售及经销开支”的比例分别为56.07%、43.79%、40.68%。可以看出,虽然上述比例逐年下降,但始终超40%。

来源:招股书

相较而言,在研发方面的开支显得“吝啬”。

招股书披露,2018年至2020年,读书郎的研发开支分别为2322.5万元、3642.8万元、3021.1万元,占当期营收比例分别为3.7%、5.4%、4.1%。

记者梳理统计,这3年间读书郎累计投入研发开支仅8986.4万元,与“销售及经销开支”的同期投入差距较大。

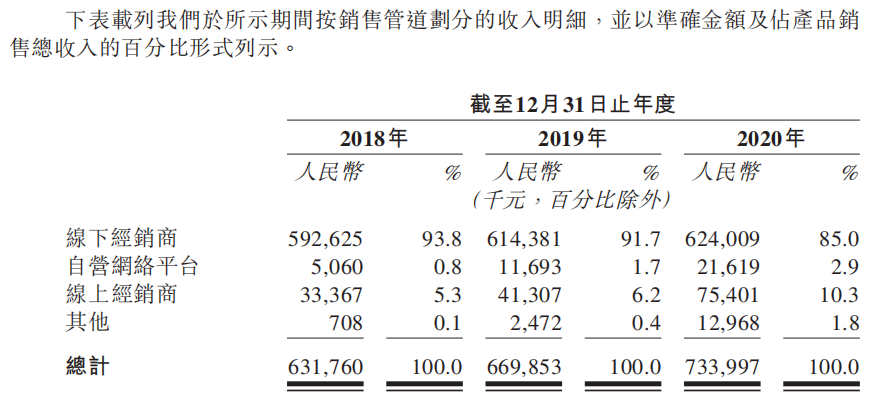

值得注意的是,读书郎销售产品方面极度依赖线下经销商。

招股书显示,2018年至2020年以及截至最后实际可行日期,读书郎分别维持54名、59名、86名及93名第三方线下经销商,分别运营2865个、2905个、3386个及3793个销售点。

2018年至2020年,读书郎来自于线下经销商的收入分别为5.93亿元、6.14亿元、6.24亿元,占当期总收入的比例分别为93.8%、91.7%、85%,虽然占比逐渐下降,但该比例始终超80%。

来源:招股书

读书郎在招股书中透露,公司广泛的线下经销网络主要包括独立第三方经销商控制的销售点,公司经营业绩主要受制于该等销售点的表现。公司或无法有效控制及监控彼等的运营或维持目前与经销商的关系。同时补充称,“倘表现欠佳的销售点的总数庞大,则可能会对收入及盈利能力构成重大不利影响。”