未来5年中国微电网行业发展的预测分析

.png)

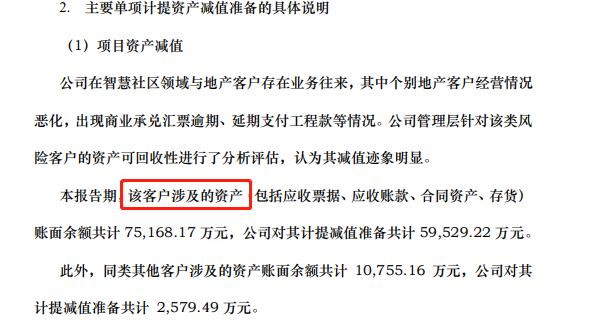

2020年全球微电网市场规模

中投产业研究院发布的《2022-2026年中国微电网行业深度调研及投资前景预测报告》指出,全球微电网市场在2020年的估值为270亿美元,调整后的规模会达到2026年的465亿美元。在此期间,这一市场会以9.3%的年复合增长率增长。

一、全球微电网市场2026年将达465亿美元

微电网细分市场之一--并网预计将以10.2%的年复合增长率增长,至2026年时达到355亿美元。在对疫情及其诱发的经济危机的商业影响进行透彻分析后,报告重新调整了离网连接领域的增长,将未来7年的复合年增长率定为7.3%。

这一领域目前在全球微电网市场中的份额是33.2%。随着可再生能源投资的上升,预计并网和离网连接领域都会出现强劲需求。

由于人口快速增长、城市化进程以及数字时代的需求,传统的公用事业设施已经捉襟见肘,微电网是智能分布式发电和配电的未来。日益复杂的信息通信技术基础设施、广泛分布的高密度计算基础设施降低了业务流程和系统对停电的容忍度。

电力故障的潜在风险包括IT系统崩溃、关键数据丢失、无法提供客户服务以及商业损失等,因此,对复杂的配电解决方案的需求会一直强劲,这会有利于微电网的采用。

在绿色电力资源(例如光伏和风电)丰富的地区建设的微电网越来越多。由于不需要复杂的政府许可和与公用事业的合作,独立微电网也越来越受欢迎。

二、2021年的美国市场约为66亿美元,预计中国2026年将达到121亿美元

美国微电网市场的2021年约为66亿美元。美国目前在全球市场的占比为22.4%。作为世界第二大经济体,中国的2026年市场规模预期将达到121亿美元,分析期内的年复合增长率为10.7%。

其他值得关注的地理市场还包括日本和加拿大,预计这两个国家在分析期内会分别增长7.1%和7.9%。在欧洲,德国预计将以约7.8%的年复合增长率增长,而(研究中定义的)欧洲其他地区市场在分析期结束时将达到132亿美元。不幸的是,在全球范围内,频繁停电已经成为一种常态。

虽然停电这种现象越来越多的出现在发展中经济体,但发达地区对停电也并不陌生,与其他发达国家相比,美国经历的停电次数更多。因此,确保电网独立性以及解决电力不一致问题都会推动对微电网的需求。

由于地域广阔,农村地区的电气化程度低,可再生能源微电网对于像印度这样的发展中国家尤为重要。发展中国家的大部分人口都无法接入电网,因而太阳能微电网在发展中国家的崛起尤为引人注目。

2017-2021年中国分布式光伏累计装机容量

中投产业研究院发布的《2022-2026年中国微电网行业深度调研及投资前景预测报告》指出,2017-2021年,中国分布式光伏发电累计装机容量在逐年提升。2020年,我国分布式光伏累计装机容量为7812万千瓦;2021年,我国分布式光伏累计装机容量达10750.8万千瓦。

图表 2017-2021年中国分布式光伏累计装机容量

.png)

数据来源:国家能源局

2020年,全国分布式光伏新增装机容量为1552万千瓦;2021年,全国新增并网分布式光伏装机2928万千瓦。

图表 2017-2021年中国分布式光伏新增装机容量

.png)

数据来源:国家能源局

2017-2021年中国已投运储能项目累计装机规模

中投产业研究院发布的《2022-2026年中国微电网行业深度调研及投资前景预测报告》指出,根据中国能源研究会储能专委会/中管村储能产业技术联盟(CNESA)全球储能项目库的统计,截至2020年底,中国已投运储能项目累计装机规模35.6GW,占全球市场总规模的18.6%,同比增长9.8%,涨幅比2019年同期增长6.2个百分点。其中,抽水蓄能的累计装机规模最大,为31.79GW,同比增长4.9%;电化学储能的累计装机规模位列第二,为3269.2MW,同比增长91.2%;在各类电化学储能技术中,锂离子电池的累计装机规模最大,为2902.4MW。

截止到2021年底,中国已投运的储能项目累计装机容量(包括物理储能、电化学储能以及熔融盐储热)达到45.74GW,同比增长29%。2021年,电力储能装机继续保持高速增长,同比增长220%,新增投运规模达10.14GW,其中,抽水蓄能规模最大,为8.05GW;电化学储能紧随其后,投运规模达到1.87GW/3.49GWh,规划在建规模超过20GW;压缩空气储能新增投运规模大幅提升,达到170MW,是其2020年底累计规模的15倍,源侧新能源配置储能以及独立储能成为新增装机的主要动能。

图表 2017-2021年中国已投运储能项目累计装机规模

.png)

数据来源:CNESA

图表 2017-2021年中国抽水蓄能市场累计装机规模

.png)

数据来源:CNESA

2022年第一季度,国内共投运17个储能项目,14个电化学储能项目,3个抽水蓄能项目。其中电化学储能项目装机规模为50.648MW/106.773MWh,其中:用户侧储能项目较多,共9个,装机规模为18.138MW/43.763MWh;集中式新能源项目2个,分布式储能2个,电网侧储能项目1个。

相关报告:2022-2026年中国微电网行业深度调研及投资前景预测报告(上下卷)