紧盯“价值竞争”,快狗打车落好关键子下好先手棋

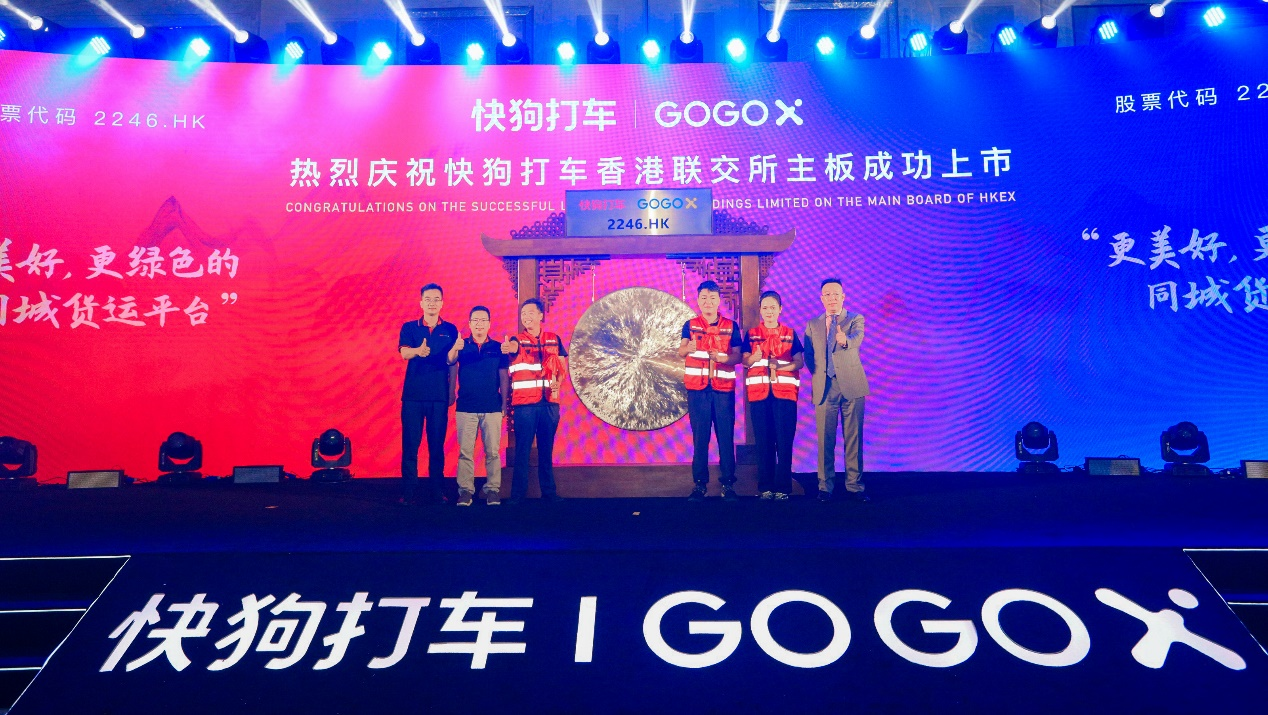

近日,快狗打车(02246.HK)正式在香港联合交易所主板上市,公开发售价为每股21.5港元。在此前的申购环节,快狗打车凭借高效、绿色等优势获得了国际及港股投资者追捧。快狗打车自6月15日开始招股到截止招股,合共录得1.59亿港元孖展,若以公开发售部分集资6707万港元计算,公开发售部分超额认购1.4倍。

2021年,快狗打车全年收入为人民币6.609亿元,同比增长24.6%。平台服务、企业服务及增值服务均保持稳健增长。其中,企业服务收入为人民币3.73亿元,同比增长28.88%,平台服务收入为人民币2.58亿元,同比增长14.43%,增值服务收入为人民币2991万元,同比增长92.28%。交易订单共计完成2840万单,同比增长4.8%。

2020年开始,同城货运市场的竞争格局悄然发生了变化,互联网巨头敏感的捕捉到这一未来增长点,迅速投入人力物力,将触角猛扎进来。

快狗打车又将如何守住竞争优势,建立起自己的壁垒?从最新的招股书中不难发现,尽管其业绩受到各方环境变化等因素的影响,但也传递出了许多积极的信号。

价值竞争,聚焦长效发展

在同城货运江湖,“价格战”已经是过去式,“价值竞争”取而代之成为新的战场。其中,快狗打车是最早退出价格战的同城货运企业之一,迅速将战略重心转向供给侧结构改革,以推动企业和行业良性发展。

根据最新的招股书数据显示,在宏观经济增速整体放缓、行业内部竞争加剧的大背景下,快狗打车2021全年收入仍然保持了增长态势,去年全年收入同比增长了24.6%。这是快狗打车转型后的首份答卷。

2018年,当时的同城货运市场竞争已经趋于白热化,补贴战成为各家普遍的竞争手段。基于对行业未来趋势的判断,快狗打车管理层认为同城货运线上化将是必然趋势,未来也将有互联网巨头转向同城货运市场。单纯的补贴不足以树立自有的核心竞争力,发展将受到制约。

2020年11月,快狗打车正式推出了优选司机计划,聚焦提升服务质量。在中国内地,快狗打车将用户评分较高的司机认证为优选司机,通过提高服务质量获得更多单量和更稳定的收入,进而提升优选司机在快狗打车的活跃率及订单完成率。

2021年,快狗打车的优选司机月均完成订单量至少为平台其他司机月均完成订单量的1.7倍。自推出优选司机计划以来,中国内地优选司机完成订单的比例从2020年11月的3.7%增至2021年12月的68.9%。未来快狗打车计划持续增加此类优选司机的人数。

根据招股书显示,于业绩记录期,快狗打车在中国内地、香港及新加坡的司机次月留存率为75.1%。根据弗若斯特沙利文的数据,在亚洲在线同城物流平台中,快狗打车的用户满意度位居前列。

除了自身服务质量的提升,快狗打车也是行业内率先推动新能源货车在业务场景中的使用。快狗打车通过与新能源制造商及经销商建立合作,降低司机对于新能源货车的使用成本,从而提升新能源货运在交付中的使用率。截至2021年12月31日,快狗打车已与157家中国内地货运车辆制造商及经销商达成战略合作关系,其中有84家经营新能源汽车。

于2018年、2019年、2020年及2021年,快狗打车平台上约2.3%、6.1%、13.4%及30.4%在的中国内地的订单由新能源汽车完成。以深圳为例,快狗打车平台新能源汽车完成的订单比例从2021年1月的54.7%升至2021年12月的85.8%。在新加坡和韩国,平台通过使用新能源汽车为若干企业客户提供零排放交付,以促进其实现可持续发展的愿景。

快狗打车预计通过推广新能源汽车将有助于每年节约百万升的汽油以及减少数千吨的碳排放。快狗打车计划未来将进一步推动新能源汽车的使用,预计到2023年底,超过80%的订单将由新能源汽车通过快狗打车平台完成。

快狗打车紧跟国家关于绿色货运的高质量发展战略,其先人一步,积极布局,跳出发展困境,实现新一轮增长。数据显示,快狗打车2021年全年的整体交易订单量为2840万,较2020年增长了4.8%

总体而言,快狗打车一手抓服务质量,一手抓绿色生态;从结构侧转变,到政策把握,快狗打车都精准抓住了行业发展的内核。在双轮驱动下,快狗打车的长期价值已经显现。

群雄逐鹿,如何建立竞争壁垒?

随着城镇化率的提高、交通基础设施的完善及电子商务的发展推动了中国内地同城货运市场的增长。

根据弗若斯特沙利文的数据,按交易总额计,中国内地同城物流市场规模从2017年的人民币8,931亿元增至2021年的人民币13,199亿元,2017年至2021年的年复合增长率为10.3%,且预计将继续增至2026年的人民币23,008亿元,2022年至2026年的年复合增长率为11.3%。

中国内地同城货运市场潜力巨大,互联网巨头们也开始纷纷布局。但这并不是个好做的生意。相比于网络客运,同城货运的场景更为复杂对于平台的运营能力也提出了更高的要求。仅仅依靠价格战快速抢夺市场份额形成垄断地位的传统做法,已经也无法适用于当下的市场环境。平台需要自己造血,打造多元化的变现能力是必然趋势。

快狗打车深耕同城货运市场多年,已建立由数百万用户及司机组成的充满活力的生态系统。截止2021年底,快狗打车在亚洲五个国家和地区的340多个城市开展运营,包括中国大陆、香港、新加坡、韩国和印度;平台上约有520万名注册司机,注册用户的数量增加到2760万。

如此庞大的生态系统也为快狗打车的变现能力带来了更多可能性。众所周知货运平台主要的变现手段来自于订单抽佣或收取司机会员费。然而通过快狗打车的招股书可以发现,其平均抽佣率仅有12%,虽然在逐年上涨,但依然远低于行业平均水平。而快狗打车的增值服务却呈上升趋势,从2020年的1555万元增长到2021年的2991万元,同比增长92.28%。随着快狗打车服务网络的不断扩大,生态系统的不断完善,其多元化的变现能力不容小觑。

除了多元化的变现能力外,香港及海外市场也是快狗打车在未来竞争中的另一把利刃。快狗打车在香港及海外市场收入从2018年的人民币1.2亿元增加到2021年的人民币3.2亿元,同期增长167%,总收入占比从26.5%增加到48.0%。按2021年的交易总额计算,香港及海外业务占整体市场份额50.9%,是排名第二企业2021年总交易额的2.72倍。

随着经济发展推动,亚洲的城镇化率、电子商务渗透率及移动支付渗透率自2017年至2021年显著增长,亚洲同城物流市场正在经历快速增长,快狗打车在香港及海外市场的未来前景更是巨大。

如今同城货运“内卷”的价格战也已经显示出了偃旗息鼓的态势。在2022年,各平台也逐渐开始向精细化运营、数字化、多元化等具有价值竞争的方向转移。快狗打车为自己下了一步“先手棋“。

招股书数据显示,于2018年、2019年、2020年2021年快狗打车(GOGOX)的毛利分别为人民币1.044亿元、1.731亿元、1.834亿元、2.417亿元,同期的毛利率分别为23.0%、31.6%、34.6%、36.6%。快狗打车毛利及毛利率连续4年稳步增长。

未来,随着快狗打车服务网络的不断扩大,服务质量、多元化变现能力的不断提升,其在资本市场的表现值得期待。

(以上图为快狗打车授权中国网财经使用)