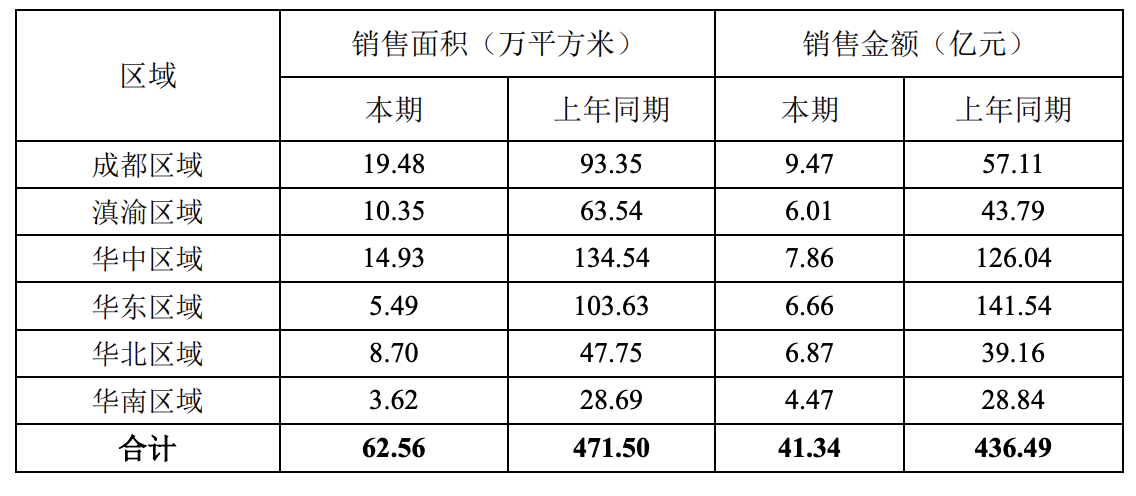

房地产行业:销售持续修复 投资拿地承压

专题视点

9月销售有企稳迹象,投资拿地仍然承压。9月销售面积和销售额分别累计-22.2%、-26.3%,增速相比前月上升0.9、上升1.6pcts,当月同比分别-16.2%、-14.2%,增速相比前月上升6.4、上升5.7pcts。8月份、9月份商品房销售呈现弱修复,意味着销售处于磨底阶段,复苏方向是明确的,但过程或是缓慢的。拿地端持续低迷,行业整体资金压力较大,压制远期销售表现。9月拿地面积和拿地价款分别累计同比-53.0%、-46.2%,增速相比前月分别下降3.3、下降3.7个百分点,当月同比分别-65.0%、-55.4%,增速相比前月分别下降8.4、下降14.4个百分点。投资建议:当前时点是优质地产股的布局良机,重点关注两条思路:1)行业见底复苏带来的β行情,利好招商蛇口、保利发展等;2)格局优化带来的拿地提升,滨江集团、华发股份有望逆势发展。

资本市场

本周地产:A股与港股跑输/跑输大盘,信用债发行和净融资额环比上升/下降,信用利差走阔。本周A股房地产和港股地产建筑板块涨跌幅分别为-7.86%和-11.10%,分别跑输大盘2.47pcts/跑输大盘2.78pcts。本周地产信用债发行197.00亿元,净融资额42.91亿元。截至2022年10月28日,地产信用债累计发行4662.84亿元,同比下降18.27%,净融资额-298.75亿元,去年同期为-1213.27亿元。本周地产债信用利差环比走阔0.59BP。

楼市动态

本周新房和二手房成交面积环比12.1%/3.3%,库存环比0.4%,去化同比22.6%。新房端,本周48城住宅成交面积环比12.1%,累计同比-34.6%。二手房端,13城成交面积环比3.3%,同比62.5%,累计同比-15.7%。库存端,16城库存环比0.4%,同比5.6%。去化端,16城去化55.5周,同比22.6%。成交均价端,一线1城环比-7.1%,同比25.3%,三四线9城环比21.6%,同比-1.1%。

土地市场

本周百城土地供应建面环比上升,成交建面环比上升,溢价率环比下降。本周百城供应和成交建面环比3.43%/7.78%,溢价率1.96%,一线供应和成交建面环比-82.78%/-3.95%,溢价率6.58%,二线供应和成交建面环比-7.08%/24.83%,溢价率1.78%,三四线供应和成交建面环比22.49%/1.05%,溢价率2.13%。