“A股一哥”增速只有个位数 影响有多大?

香港千鹤资本集团研究部

滞胀以及过热的信号开始逐步释放,经济复苏虽然仍处于加速状态,但是经济复苏已经进入了后期,伴随着经济复苏进入后期以及流动性边际收紧之际,接下来实质性收紧也将是趋势,这对股市来时不是好消息。而且经历2月中旬以来的下跌之后,市场牛市格局也有望发生较大变化,牛市依然没有结束,但是已经进入牛市后期,整体性机会并不明显下,要注意局部性的板块以及局部性的牛市机会。

今日,沪深两市双双低开,开盘后震荡上行,尤其是基金重仓股回升带领下,指数快速回升翻红。此后,东方财富大涨下证券板块拉升,而宁德时代大涨之下,创业板持续走强。同时,国证2000指数也开始翻红,个股纷纷回升。

一、贵州茅台公布一季度业绩

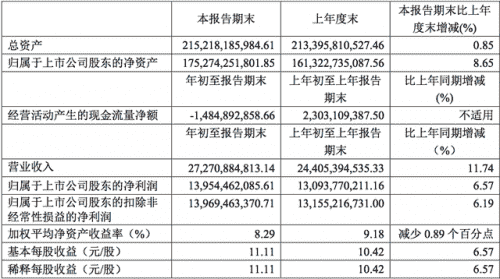

全天值得关注的是贵州茅台。4月27日晚间,贵州茅台披露2021年一季报显示,公司一季度营业收入272.71亿元,同比增长11.74%;净利润139.54亿元,同比增长6.57%,相当于每天狂赚1.55亿。

仔细看,贵州茅台盈利能力依然很强,但是面对罕见的个位数的增长,实际上还是低于预期的。这也是早盘贵州茅台大幅低开的核心因素。不过,也不用过意担心,毕竟对于茅台来说,全年的增速以及预期应该问题不大,而且复合增长依旧有望保持在双位数。此外,从机构的角度看,以抱团为主,因为对贵州茅台盈利能力的持续看好,而散户的比例也比较少,所以基本上机构也不会抛售,反而这种时候,还有可能机构会增持!这就是A股股王的优势,所以对市场的影响不会那么的大。

二、外资,又在逆势抄底

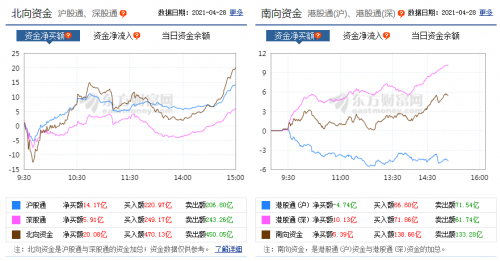

而前天指数冲高回落以来,市场重心不断走低,即便昨日探底回升,这个重心也依旧在下行,也让很多投资者对于当前的市场开始担忧。不过,我们看看外资,其实又在逆势抄底。据21投资通智能监测,4月27日,北向资金净买入35.12亿元,已经是连续第三日净流入,三日合计净买入145.75亿元。其中沪股通净买入7.93亿元,深股通净买入27.2亿元。回顾4月9日到4月13日那几天,外资不也是逆势加仓吗。

三、贵州茅台业绩解读

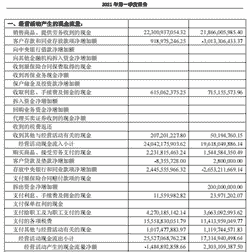

按产品来看,茅台酒营业收入为245.92亿元,同比增长10.66%;系列酒的营业收入为26.43亿元,同比增长21.86%;按销售渠道来看,直销渠道营业收入为47.77亿元,批发渠道营业收入为224.57亿元。

报告期末,贵州茅台国内经销商数量为2044个,其中增加数量为6个,减少数量为8个。贵州茅台表示,增加的主要是酱香系列酒的经销商,减少的主要是茅台酒经销商。

一季报数据中值得关注的无疑是贵州茅台净利润增速低于营业收入增速。从报表数据分析可以看到,利润增幅低于收入增幅,主要源于其营业税金及附加增幅大于其营业收入增幅。

有行业分析认为,历史上茅台因营业税提高导致利润增幅低于收入增幅现象也曾有出现,2016年第四季度,因同样因素曾导致其同期利润增幅低于收入增幅,随后,从2017年开始茅台的利润增长逐步接近并超过营业收入的增长,税金提升导致利润增幅低于收入增幅,到后期利润增幅赶上收入增幅,这种螺旋上升背后,是企业承担国家税负责任与挖掘潜力实现更好营收的交替推升。

近年来,茅台不断扩大直销比例,这也成为茅台利润的新增长点。公司53度飞天茅台酒给经销商的出厂价为969元/瓶,而给商超、电商的供货价为1299元—1399元/瓶,自营渠道的对外销售价为1499元/瓶。2020年,茅台酒直销渠道的毛利率为95.62%,高于批发渠道毛利率的90.8%。

所以,贵州茅台尽管一季度净利润增速仅有个位数,但不影响其赚钱能力,也基本不影响全年的增速和目标,对市场的拖累并不明显。而市场重心下降之际,外资再次抄底,也并没有受到市场传言的新兴国家资金撤离的影响。这也足以说明,目前经济持续复苏的向好趋势下,国内市场整体的支撑还是比较强的。

四、股价调整背后,谁在减持?

作为公募基金重要的抱团股,第一季度基金募集的热潮过后,公募基金的规模还在增加,而贵州茅台股价却大幅调整,到底谁在卖?

一季报显示,代表沪港通外资资金的“香港中央结算有限公司”减持了841万股,而“贵州省国有资本运营有限责任公司”则减持了182.72万股。明星基金经理张坤管理的易方达蓝筹精选(005827)等多家公募基金依然在加仓。

从未来白酒股的增长空间来看,可能平均每年的利润增速在10%到20%之间,如果乐观假设有18%的话,那么按照自由现金流的预测模型来看,未来十年贵州茅台等白酒股,股价依然可能有翻倍行情,但年化回报会降低到10%以下。

从2018年开始,贵州茅台利润增速已经不复当年之勇。2017年到2020年,贵州茅台每股收益21.56元、28.02元、32.8元和36元,过去三年的每股收益增速分别为30%、17%、10%,呈现逐年下降的趋势,这种增速跟2017年之前的高速增长,已经不可同日而语。2017年贵州茅台每股收益21.56元,同比增速依然达到62%。

再好的企业如果价格太贵其实都不值得,比如微软(MSFT)在2015年才超越2000年科网泡沫时期的股价,如果高位买入的话可能“被套”的时间比较长,不是每个人都能等得起,A股有很多绩优股的股价直到2017年才超越2007年的历史高点。

过去十几年的上涨行情当中,贵州茅台经历过两次惨痛的“腰斩”行情,分别在2008年和2012年,但当年业绩依然可以维持高增长势头。

2007年,贵州茅台营业收入达72.37亿元,较2006年增长47.6%;营业利润达44.92亿元,同比增长80.93%;归属于公司股东的净利润为28.83亿元,同比增速为81.39%。扣除非经常性收益后,贵州茅台每股收益达到了3.05元,比2006年增加35.56%。2007年底贵州茅台的除权价一度超过225元,当年市盈率就已超过72倍。

从2007年的高位开始调整后,直到2012年5月贵州茅台才重新超越2007年的高点,之后就因为“塑化剂”事件股价大跌六成,而接下来的不到10年时间股价累计涨幅超过20倍,已经是后话,也成为投资者津津乐道的价值投资成功案例。

2021年2月18日,贵州茅台一度超越73倍市盈率估值的历史高峰,这估值比2007年A股历史上最疯狂的一轮牛市更加疯狂,相对2007年有超过80%的净利润增速,2020年贵州茅台净利润增速却只有10%,估值和利润增速已经出现了一定的“错配”,2021年也面临着利润增速进一步下滑的风险。

五、未来10年,茅台到底能再涨多少呢?高增长会不会就此结束?

2020年年报里面关于“行业格局和趋势”,贵州茅台表示:“2020年,白酒行业虽受新冠疫情影响,但白酒行业具有强大的抗压性、生命力和恢复力,白酒产业结构持续优化、市场活力有序释放、科创动能有效转化、产品品质稳步提升,发展质量和韧性显著增强。一是产销稳中微降。随着供给侧结构性改革深化,规模以上白酒企业产销量略有下降;二是效益进中向好。在转型升级背景下,行业提质增效成果显著,高质量发展基础牢固;三是格局不断优化,市场份额逐渐向头部企业集中。”

六、未来的布局机会

当前,创业板已经率先迎来反弹趋势,市场赚钱效应也在不断体现,随着流动性继续保持稳定,赚钱效应也有望持续释放,并带动增量资金的进入,因此,在这种格局没有打破之前,没有必要过于的担忧。

整体看,经历了春节以来的集中下行以及反复磨底之后,当前阶段见底的多重信号逐步显现,并且有加强的态势。而在经济复苏持续以及流动性相对稳定下,市场总体向好格局并未改变。建议投资者珍惜这里阶段性底部的配置良机,可逐步积极对个股进行低吸,整体也可考虑加仓以及适量建仓。

机会方面,市场牛市格局未变,但牛市进入中后期,可重点关注金融以及消费当中的核心龙头品种:1、金融股,其中重点跟踪银行。复苏后期银行业绩改善,资产质量提升,再加上流动性收紧导致资金转向低估值洼地避险,所以相对低估值的金融板块可能会吸引更多的机构资金;2、部分周期涨价股,比如化工、有色等。因为经济复苏还未结束,所以周期股仍有相对收益的机会,但此时不宜重仓参与,跟多关注有色等同事具有催化题材的提振;3、消费当中的核心龙头品种。牛市并未结束,估值不会一直到底,而且消费股性价比相对较高,资金承载能力较强,也是基金被动配置的最佳选择之一。

香港千鹤集团提示:以上来自市场资讯总结,精选个股可重点参考,在操作买卖过程如有不明白的可联系助理咨询。广大投资朋友在投资过程中谨慎操作,请勿盲目追高买卖,赠人玫瑰手留余香,全新股市资讯多多点赞。需了解更多详细操作计划可咨询助理,欢迎提供宝贵意见,我们将不断完善,千鹤集团为你在资本市场保驾护航。