9只公募REITs上市首日“理性”收涨 产品表现分化换手率适中

沪深交易所首批9只公募REITs上市首日表现良好、全线收涨,当日成交约409万手,成交金额共计约16.2亿元,市场并未出现过热现象,交投情绪尚属正常,不过各产品表现有所分化,截至收盘,涨幅在0.7%-14.72%之间。

二级市场交投情绪平稳后续价格将向内在价值回归

此前在经历了“火爆”的打新局面之后,各产品在二级市场首秀持稳,未有触及涨跌幅限制,最高溢价也不及20%,单只产品换手率在10-30%左右,后续表现或将继续向其内在价值靠拢。

从盘面表现来看,蛇口产园表现优异、受投资者青睐,早间开报2.541元,盘中涨幅最大至19.96%,居各产品之首,该券收盘涨14.72%,成交103.9万手;另有首钢绿能和张江REIT涨幅超过5%,东吴苏园则涨势平稳,收涨0.7%,全天振幅仅3.81%,日内曾短暂破发,是当日唯一出现折价的产品。

成交规模方面,普洛斯成交额最大,共约3.05亿元,蛇口产园、张江REIT和浙商杭徽成交规模均超2亿元。此外,当日各产品换手率均超过10%,其中蛇口产园和首钢绿能换手率居前两位,达到33.95%和30.13%。

目前业内人士对公募REITs短期内的表现多持乐观态度,由于产品均无变现压力,其折价的几率较小,公募REITs的投资人类型从散户到不同类型金融机构不等,不同投资人之间的风险偏好各异,相对来说交易也会有一定活跃度。

同时,基金管理人引入的做市商制度,也能在一定程度上提升二级市场流动性风险,此前基金管理人均已发布关于做市商的公告,中信证券、中金公司、国泰君安、广发证券等多家券商均名列其中。

银河证券认为,在基金投资策略调整、收益分派、扩募并购、资产评估报告更新、到期退出以及基金持有人会议事项的影响下,各产品价格也将随之波动。同时其作为公开交易品种,会受到股市行情波动、投资者短期投机、资金利率变动及消息面炒作等各种因素的干扰,使价格偏离底层项目合理锚定价值。

有望吸引更多民间资本市场长期规模有望超过2万亿元

公募REITs扩大了基建企业的融资渠道,是一种新的融资模式,生成的新资本将有助于应对未来为促进经济增长的基建投资扩张所带来的融资需求,并为基建企业提供额外的流动性和去杠杆机会。

穆迪最新发布的数据显示,根据2015-2020年基建REITs守则所涵盖的战略性行业的固定资产投资,估计目前中国大陆可供基建REITs投资的达标基础设施资产价值为人民币52万亿元,其中44%为收费公路和铁路,25%为电力和天然气行业资产。

穆迪预计称,未来2-3年内基建REITs市场仍将很小,但未来十年内有望发展成为较大的基建资产市场。因为一些基建资产可能无法满足守则规定的4%的REITs回报率分配要求,且目前试点只向大湾区等战略地区开放。

因此,在上述资产中仅有5-10%在未来10年内有望成为基建REITs的假设情况下,市场规模有望增至超过人民币2万亿元。实际规模将取决于政府对发展该市场的投入程度以及民间领域的投资偏好。

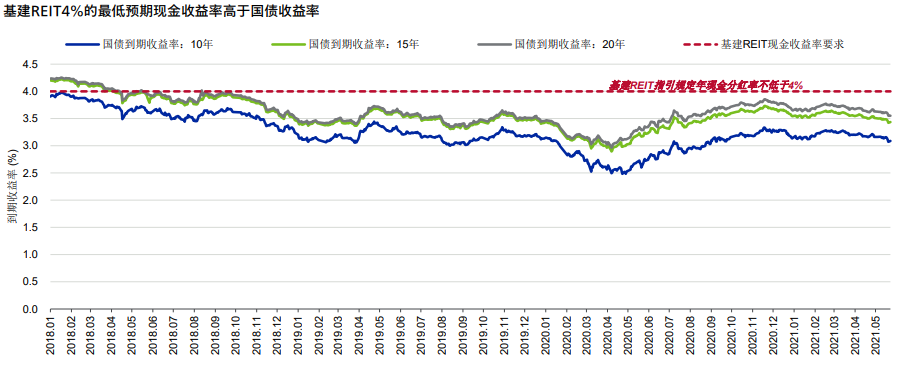

由于可产生稳定和可预测的回报,基建REITs将吸引民间资本。相关资产运营记录和产生正现金流的能力也将降低投资者的投资风险。虽然与其他投资相比,基建REITs4%的最低回报率要求并不高,但与中国国债收益率(10年期债券目前为3.0%的较低区间)相比,仍较有竞争力。

此外,与其他期限较短的国内公司债券相比,基建REITs的较长期限(第一批至少15年)将为投资者提供了配置投资组合和多样化投资的新资产类别。

不过,该市场发展也将面临挑战,穆迪表示,目前该领域的税收结构效率不足、监管问题和达标资产供应的不确定性,特许年限未来延期的不确定性、留置权、市场结构未经检验的性质和二级市场的流动性状况等因素,都存在一定风险。