存贷款利率同降 短期调整不改银行稳健本色

核心观点

银行板块估值处于低位,弱市中稳健性凸显。截至5月27日收盘,银行板块平均市盈率5.45倍,平均市净率0.54倍,估值大幅低于沪深300均值,横纵向看,银行板块均处于低位,具备较高配置价值。5月银行板块继续调整,表现弱于主要指数和大部分行业,但自年初以来(截至5月27日收盘),银行业涨跌+幅在所有行业中位列第五位,优于大部分行业。尤其是国有大行,年初以来上涨4.10%,稳健性凸显。

5年期LPR利率下调,银行存贷款利率同降。5年期LPR利率大幅下调15个基点,超出市场预期。近期多家银行已下调存款利率,负债端成本逐步下降,提前为LPR利率下调进行了准备。5年期LPR利率下调,虽对银行净息差产生不利影响,但贷款利率下降刺激贷款需求增长,房地产增量贷款将成为年内银行发展的重要领域。在此阶段,风控及信贷质圣将显得尤为重要。

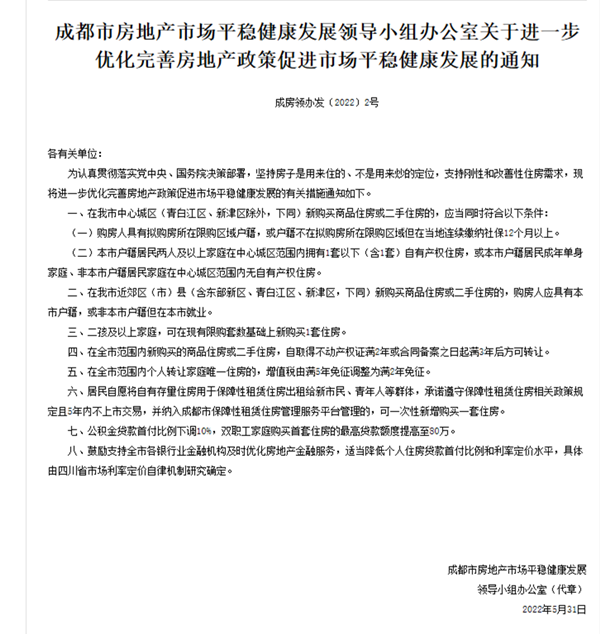

债券发行规模下降,地方政府债环比大幅增长。近期,长短期资金价格整体呈下降趋势,债券信用利差收窄。5月地方政府债发行量环比大幅增长269%,预期积极地财政政策将在5-6月发力,基建项目将成为二季度经济增长的有利推手。本月银行理财发行规模延续下滑趋势,同业存单发行规模和票面利率均环比下降。+房地产不良资产逐步出清,政策松绑助力居民端信贷回升。+房地产公司资金面仍不宽松,但风险已逐步释放。在“房住不炒”

与“风险可控不扩散”的政策区间中,居民端合理住房需求得到政策鼓励,居民房贷利率差异化下调,居民信贷规模有望在年终持续回升,强化银行业基本面。

投资建议

国内疫情形势向好,稳增长政策加码,稳图银行基本面,持续看好银行股表现。2022年经济工作的重中之重是“稳”,4月经济数据不及预期后,稳增长政策不断加码,流动性稳步提升,对银行业产生有利支撑。二季度稳增长政策有望成为银行业下阶段表现的动力来源,成长性较高、资产优质、优质区域性的相关个股有望更多的得到市场关注。

风险提示:

疫情恶化:政策效果不及预期:不良集中爆发:国际政治、金融风险恶化影响。