梧桐树保险网:成人重疾险应该怎么选?最全攻略在这里!

现在的消费者都有一个通病——选择困难症,买保险的时候也是如此。尤其是重疾险,因为保障责任相对复杂一些,市面上的重疾险种类也比较多,选择一多,常常就拿不定主意。重疾险有哪些种类?怎么才能选到适合自己的产品呢?

梧桐树保险网总结了选购重疾险的最全攻略。本文的主要内容如下:

●选重疾险之前,需要搞懂的两个问题

●重疾险有哪些保障责任?哪种适合你?

●产品对比测评

买重疾险之前,需要搞懂的两个问题

每个人或家庭的收入情况不同,偏好也不同,适合别人的产品,不一定适合你。因此,在买重疾险之前,先问自己这两个问题:

①花多少钱买保险?

对于配置保险的预算,业内公认的是“双十原则”,也就是保费支出占家庭年收入的10%(-20%),保额为家庭年收入的十倍。10%的年收入支出不会对生活质量产生显著影响,10倍的年收入也可以帮助一个家庭渡过可能的危机。

对于个人来说,配置重疾险、医疗险、意外险和寿险(家庭顶梁柱必备),这四种险种组合,是一个完善的保障方案,能够覆盖生活中的意外和疾病风险。其中,重疾险的保费一般是最贵的,所以需要有一个规划和协调。

②买多少保额?

重大疾病之所以重大,是因为医治花费巨大、对患者及其家庭的影响严重且持久。所以买重疾险就是买保额,保额太低根本就没有意义,只能是杯水车薪。

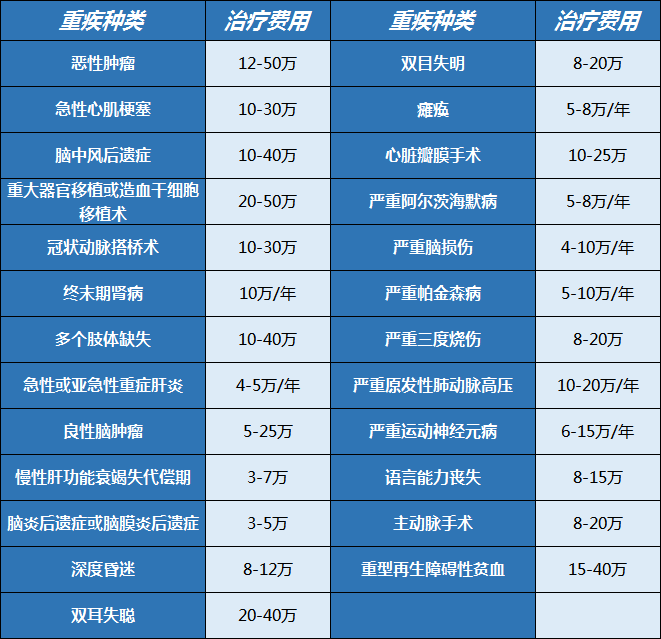

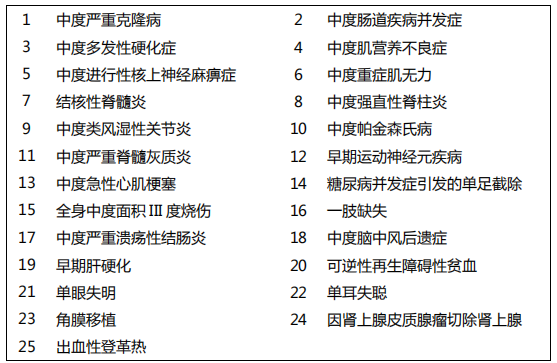

治疗重疾需要花费多少钱?我们来看一组数据:

银保监会统一定义了25种最常见、最高发的重疾,合计占总理赔比例的95%以上。这些高发重疾的治疗费用如上图所示,从几万元至四五十万不等,如果需要接受更好的医疗资源,花费更是巨大。

医疗费用只是一方面,被保人的收入损失、康复治疗,或者需要长期服药,都会是一笔不小的费用。

综合来看,对于重疾险的保额,我们建议至少30万起步,如果预算更高一些的,可以投保50万或更高。保额足够用,才足以抵御重疾风险。

确定了预算和保额,我们就可以开始选择产品了。

重疾险有哪些保障责任?怎么选?

重疾险发展至今,从只保障重疾,到有了轻症和中症责任,从重疾单次赔付,到多次赔付,此外还有了豁免以及一些特殊保障,保障一步一步更完善,也对消费者更贴心。

一般来说,保障越全面,保费也会越高。我们在选择重疾险产品的时候,保额是第一位的,然后结合自己的预算,量力而行。

那么这些保障责任要怎么选择呢?这里将各项保障责任做个一个简单总结,如下图所示:

在重疾责任方面,赔一次还是多次,分不分组是很多人关心的问题。有什么区别呢?

●单次赔付:重疾理赔过一次,就不再享有保障。而已经罹患过重疾的人,再次重新投保重疾险的几率不大;

●分组多次赔付:将保障的重疾分成几组,每组最多只理赔一次。一组中有疾病理赔过,该组其他疾病的保障就失效了。

●不分组多次赔付:可以赔多次,而且没有分组,可以是任意几种重疾,限制更少。

所以不管是从保障程度还是理赔率来看,不分组多次赔付重疾险>分组多次赔付重疾险>单次赔付重疾险。如果预算合适的话,肯定是首选理赔概率更高的不分组多次赔付重疾险。

轻症和中症都是重疾的轻微或早期阶段,因为没有统一定义,各大产品的疾病种类、赔付标准可能有所不同。所以需要留意是否保障高发轻症。

豁免指的是投/被保人发生保单约定的情况,则可以不用缴纳后续保费,但保障不受影响,是非常适合父母给孩子投保,或夫妻互相投保的,是一份双重保障。

特殊保障一般是产品的附加责任,有的含有特定疾病保障,比如儿童高发重疾,有的含第二次癌症保障,癌症复发、转移可以再次得到理赔。

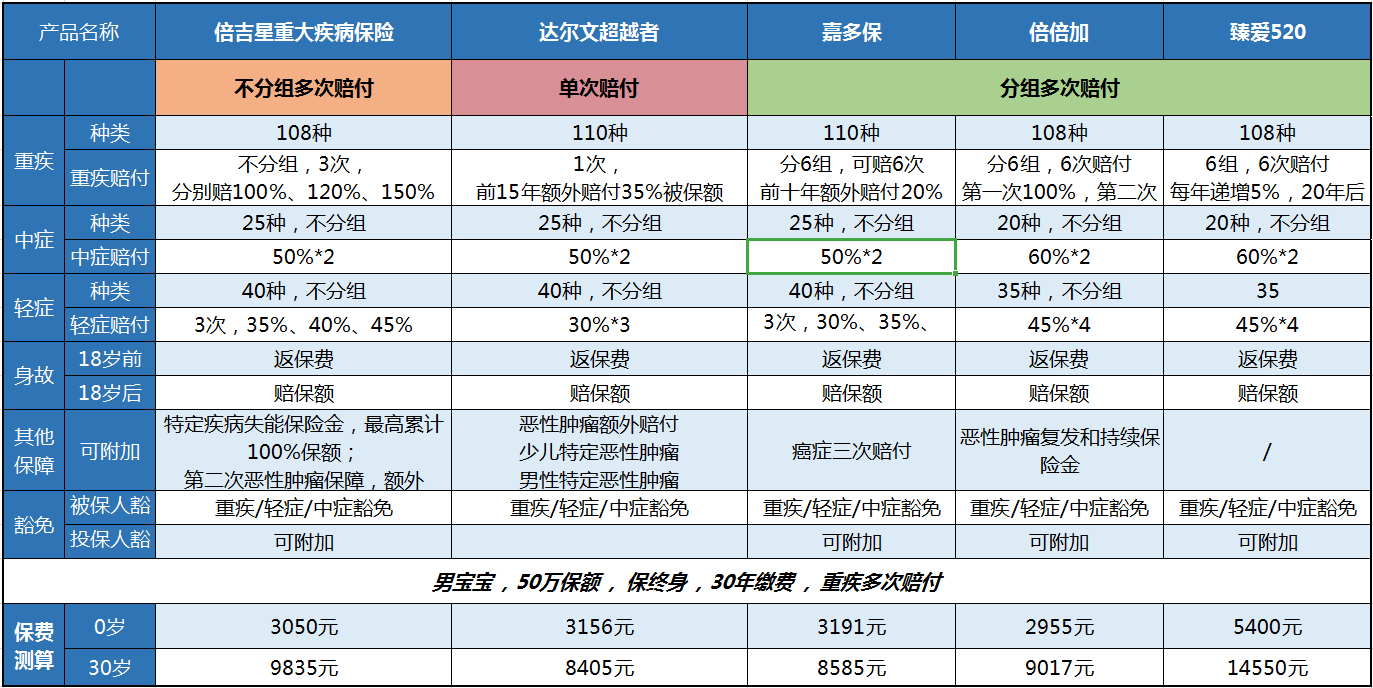

有没有一款产品,各项保障都不错,而且保费也比较便宜呢?有的!

对照上面对于重疾险的保障责任的分析,梧桐树保险网推荐一款超强配置的重疾险产品!

重疾

①疾病种类:108种,多!

②赔付次数、分不分组:单次赔付和多次赔付可以根据自己的预算和需求,灵活选择。如果附加了第二、三次重疾,则为重疾不分组三次赔付,多次赔付概率更高。

不分组多次赔的优势是很大,但是保费会不会很贵呢?

倍吉星重大疾病保险vs单次赔付:

0岁男宝宝投50万保额,保终身,30年缴费的情况,倍吉星重大疾病保险的保费竟比单次赔付更便宜!

倍吉星重大疾病保险vs分组多次赔付:

仍然可以说倍吉星重大疾病保险的保费优势很大!同等情况下,和多次赔付重疾险的保费相差不大,甚至还会更便宜一些(0岁的情况)!

重疾多次理赔概率更高,保费还能更便宜,倍吉星重大疾病保险不止一点点厉害!

③赔付比例:第二、三次重疾保额递增,分别增幅20%、50%,比例相当高!

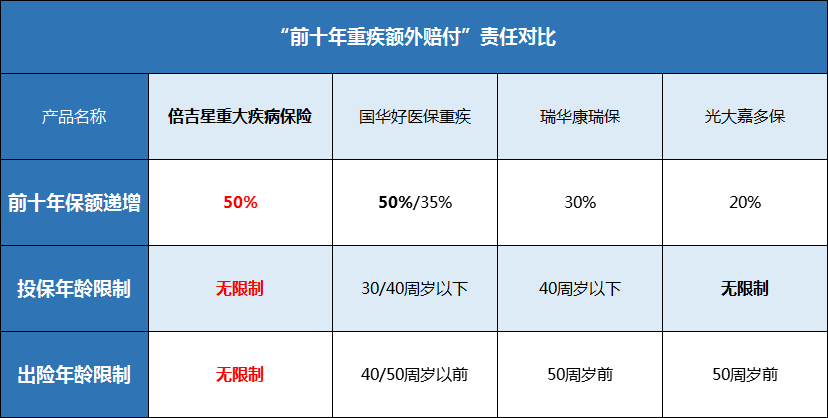

同时,首次重疾,前十年额外赔50%保额,还是无条件递增!什么意思?对比同类产品看看:

倍吉星重大疾病保险的保额增幅高达50%,非常少见!同时,对投保年龄、出险年龄都没有限制!比其他含该项责任的一些产品,保障更实在!

轻症、中症

轻症名单:

40种轻症,不分组,赔3次,保额递增,逐次35%、40%、45%保额的比例在业内算相当高了。

对高发轻症也不点不含糊,原位癌、脑中风、不典型心肌梗塞、冠状动脉介入手术等常见疾病,都有:

中症名单:

25种中症,不分组,赔2次,每次50%保额。

生活中常见的心脑血管疾病,轻症中有轻微脑中风后遗症、急性心急梗塞,中症保障中含中度脑中风后遗症、中度急性心急梗塞,轻症赔了中症还能赔,在疾病的不同阶段都可以得到保障!

豁免

自带被保人罹患重疾、中症、轻症,都可以豁免余期保费,保障还在继续。

可以附加投保人豁免,罹患重疾、中症、轻症、身故/全残、疾病终末期,都可以豁免余期保费,被保人的保障不受影响。

特殊保障

除了可以附加第二、三次重疾责任,倍吉星重大疾病保险还能附加第二次癌症保障,以及特定疾病失能保障,有需求的可以附加哦!

第二次癌症保障:癌症患病率高,同时复发率也极高,针对这种情况,可附加第二次癌症保障,发生癌症持续、复发、转移、新发,都可以再次得到100%保额的保险金!

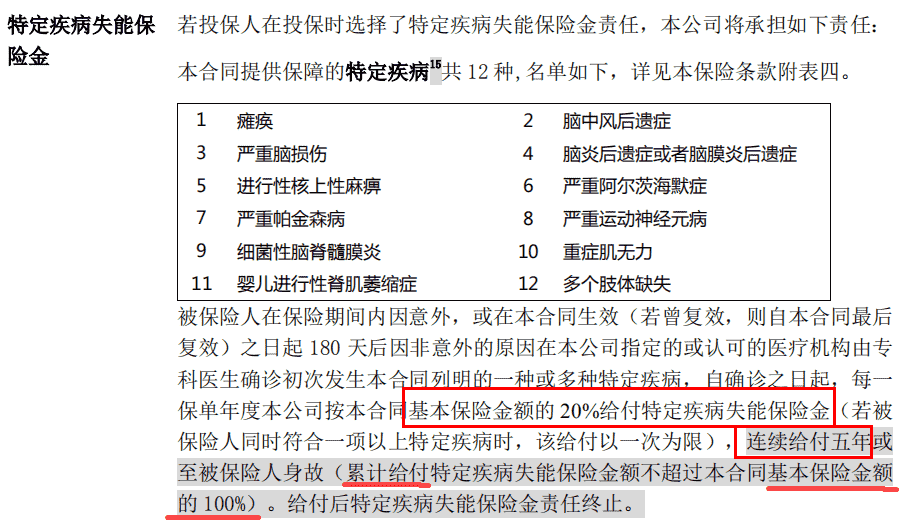

特定疾病失能保障:这也是该产品的一项创新保障!有一些重疾容易引发失能,患者很可能无法独立生活,需要家人或者护工时时照料,收入损失和康复治疗又是一笔不小的金额。

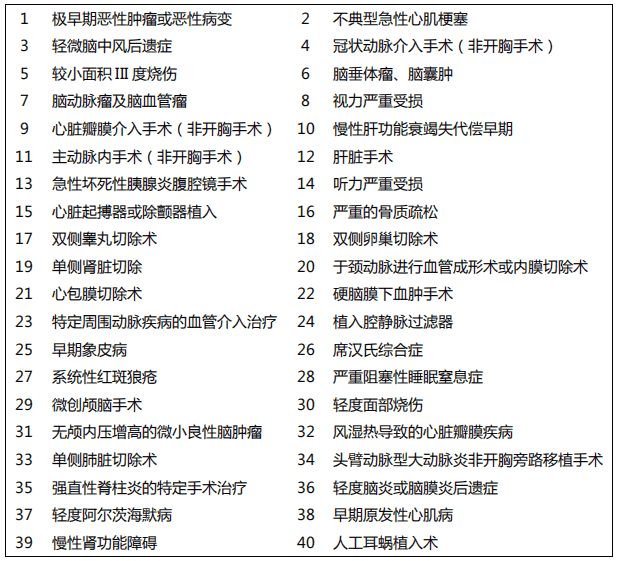

罹患这12种重疾,不仅能够赔付重疾保险金,还能赔付失能保险金,最高累计100%保额。

总的来说,倍吉星重大疾病保险这一款产品,集多种需求于一身:重疾不分组多次赔付、重疾保额递增、前十年还能额外赔50%保额+高发轻症都覆盖到了、轻症中症的赔付比例都比较高+投被保人双豁免+特色保障:第二次癌症,失能保障,各方面保障都非常好,而且可以灵活选择保障责任,重点是保费也很实惠,甚至比一些单次赔付和分组多次赔的产品还要便宜,性价比着实感人!

重疾险应该怎么选?选来选去还是推荐倍吉星重大疾病保险!