2022-2026年中国OLED产业的预测分析

.png)

1.1.1 2022-2026年中国OLED行业影响因素分析

一、有利因素

(一)国家及地方政府重视

得益于国内良好的政策及资本环境,国家及地方政府近几年重点支持新型显示的发展,尤其是OLED产业发展。

2021年3月31日,财政部等三部门颁发《关于2021-2030年支持新型显示产业发展进口税收政策的通知》,规定自2021年1月1日至2030年12月31日,对新型显示器件生产企业进口国内不能生产或性能不能满足需求的自用生产性原材料、消耗品和净化室配套系统、生产设备零配件,以及对新型显示产业的关键原材料、零配件生产企业进口国内不能生产或性能不能满足需求的自用生产性原材料、消耗品,免征进口关税。此次进口税收政策利好LCD、OLED,目的在于加快壮大新一代信息技术,支持新型显示产业的发展。

2022年3月24日,广东省政府官方网站发布《广东省促进工业经济平稳增长行动方案》。提出,在实施产业链供应链韧性提升行动方面,全面推动20个战略性产业集群建设,推动重点产业创新发展,加快培育一批先进制造业集群。研究出台新一轮超高清视频显示产业扶持政策。随后,广州市工业和信息化局印发《广州市超高清视频产业发展行动计划(2021-2023年)》,进一步推动超高清视频产业高质量发展,建设世界显示之都,打造具有全球核心竞争力的超高清视频产业集群。指出,到2023年,4K/8K超高清视频收视用户超过300万户,4K/8K电视、AR/VR产品年产量超1,000万台,超高清视频及新型显示全产业链价值超2,500亿元。

(二)OLED核心优势明显

1、OLED有机显示自发光特点,使其对比度、黑场表现、色域、响应速度、可视角度相较于目前市面主流的LED液晶显示均有革命性提升,OLED作为新一代显示技术,同时代表了“绿色”显示技术的发展趋势。

2、由于OLED技术不含铅、汞、镉等传统显示设备所使用的有害物质,其突出的表现力与低碳环保理念,成为全球公认的绿色低碳显示设备,为科技影像市场带来新的活力并掀起显示领域技术变革的浪潮。

3、OLED新一代显示技术逐渐崭露头角,具有诸多其他技术难以比拟的优点,其产业前景正受到世界各国的普遍关注。中国作为消费电子生产和消费大国,供给与需求之间相差近2,200倍的巨大缺口,预示着中国OLED产业未来几年极为广阔大发展前景。

4、OLED面板显示结构简单、耗材环保,且OLED显示具有柔性可卷曲的特点,更方便运输和安装,突破尺寸的限制,规模化量产后更有可能具备低成本普及的优势。

(三)产品种类日益丰富,创新驱动成果显著

国内的OLED企业起步并不晚,因此在产品创新方面的起点也不低,“创新驱动”在新型显示产业发展过程中起到了重要的推动作用。从全球首款屏下摄像头手机再到折叠屏手机,甚至是三折叠屏手机,以及AR、VR眼镜,屏企与终端企业的配合越来越紧密,足以证明OLED企业创新能力的提升。

(四)国内厂商崛起

在平板时代,全球面板产业形成了中国、日本、韩国以及中国台湾地区四足鼎立的格局,日韩面板企业掌握着大多数的上游基础原材料和元器件,而中国与中国台湾地区面板企业更多地则充当了全球面板产业加工者的角色。长期以来,在这种产业价值链分工下,中国企业一直处于相对弱势地位,在全球产业格局中缺失话语权。

经过多年的技术积累和创新,在全球面板企业都在加速布局OLED时,中国大陆企业也正借助新技术占据战略高地。OLED的研发量产大多集中在中小尺寸,在大尺寸OLED方面产量还有待后续开出。

目前,全球主要有三星、LGD、JDI、JOLED、友达、夏普、京东方、天马、华映、华星光电、和辉光电、维信诺、信利、柔宇科技已投资或正新建OLED产线,中国企业数量最多。

(五)产业发展新机遇

首先从产业环境看,疫情的出现,加快了产业格局的变迁,中国新型显示产业已经走到前排,OLED作为新兴技术的代表,将受到更多的关注。其次从市场来看,OLED面板持续增长,OLED在笔记本电脑、PAD等移动产品的渗透率实现突破。再者从技术创新看,在5G及FOD(屏下指纹)的技术优势推动下,面板技术的迭代已成必然趋势。其中刚性AMOLED凭借其FOD技术优势,市场需求旺盛,面板厂商与终端品牌的合作日益紧密,市场空间逐步扩大;此外,虽大尺寸技术路线仍然存在不确定性,但国内一些企业已在印刷、QD-Display方面开始布局和投入,因此未来仍有较大前景,新技术和市场增长反过来又将进一步推动设备材料发展。最后是从使用习惯看,远程需求将为显示屏带来无处不在、无时不在、无物不在的发展机遇。

二、不利因素

(一)上游领域仍被外商把控

由于技术门槛高,OLED上游产业供应权基本掌握在海外厂商手上,国内能实现规模量产的上游企业不多。在设备制造领域,日本厂商CanonTokki和爱发科(Ulvac)在蒸镀等关键设备领域绝对领先,国内还没有面向产业化的成套OLED生产设备制造厂商,关键设备以及整套设备的系统化技术等都掌握在日本、韩国和欧洲企业手中。在OLED上游材料领域,亦是日韩欧美的天下,主要由日本出光兴产株式会社、保土谷化学工业株式会社、美国UDC公司以及一些韩国公司掌握控制。虽然新一代显示OLED前景广阔,国内国际机会众多,但绝大部分的上游材料配件如驱动IC、导电玻璃、封装玻璃、有机材料、精密掩模板等都仍然需从外商进口。

(二)产业创新积累不足

虽然中国厂商在OLED产业持续发力,但在技术研发能力上仍显不足。在设备方面,中国尚无法自制AMOLED面板的重要制程设备,厂商必须采购昂贵的外国设备及其零组件

进行生产,成本很难下降。

日本和韩国在OLED产业专业领域方面拥有很强的实力,且发展步伐较快。中国企业在专利领域的积累仍处于最初阶段,仍需在相对较长的一段时间内投入更多精力做好OLED产业基础研发工作,同时应注重全球范围专利布局研究,并慎重考虑中国自身在该领域内的专利布局情况,以取得长足发展。

我国在发展OLED产业的道路上,既要继续保持适度投资规模,又要积极推动技术创新。相对于国外大厂研发投入大、时间长、积累的技术和人才多,配套产业较好,我国还处在OLED技术研发的积累阶段,研究的范围比较广,已进入和即将进入OLED领域的企业,也主要以下游面板为主,在技术研发和创新实力上仍有待突破。

(三)AMOLED关键技术有待突破

我国AMOLED显示产业起步不久,大部分AMOLED产线尚处于在建阶段,已经投产的AMOLED产线仍处于爬坡阶段,国内配套企业虽然加快步伐追赶,在OLED蒸镀用金属掩模板、光罩掩模板、玻璃基板等方面取得了一定突破,但离产业化还有一定差距。如驱动IC、导电玻璃、封装玻璃、有机材料等部分关键原材料基本依赖进口,关键设备以及整套设备的系统化技术等也都掌握在国外企业手中;在背板工艺、蒸镀/封装、高分辨、触控一体化、薄化、低功耗、柔性模组封装等AMOLED显示的关键核心技术研发方面,我国企业与业界先进水平仍有较大差距。

1.1.2 2022-2026年中国OLED市场规模预测

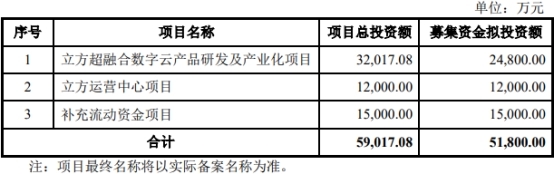

2020年,中国OLED市场规模达到362亿美元;2021年,中国OLED市场规模约为398亿美元。

我们预计,2022年我国OLED市场规模将达到437亿美元,未来五年(2022-2026)年均复合增长率约为9.09%,2026年将达到619亿美元。

图表 中投顾问对2022-2026年中国OLED市场规模预测

数据来源:中投产业研究院

1.1.3 2022-2026年中国OLED产能预测

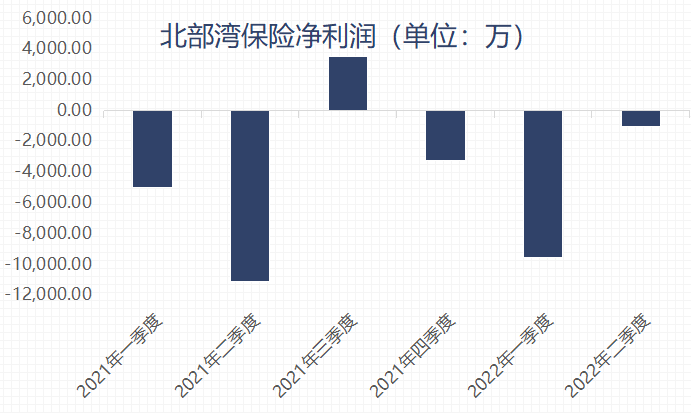

2020年,中国OLED产能达到7.5平方千米;2021年,中国OLED产能约为13.6平方千米。

我们预计,2022年我国OLED产能将达到21.8平方千米,未来五年(2022-2026)年均复合增长率约为28.86%,2026年将达到60.1平方千米。

图表 中投顾问对2022-2026年中国OLED产能预测

.png)

数据来源:中投产业研究院

相关报告:2022-2026年中国OLED产业深度调研及投资前景预测报告(上下卷)